복잡한 계산법에 0.2% 고정세율 오해

취득세 중과될 땐 최대 1%까지 부과

취득세 중과될 땐 최대 1%까지 부과

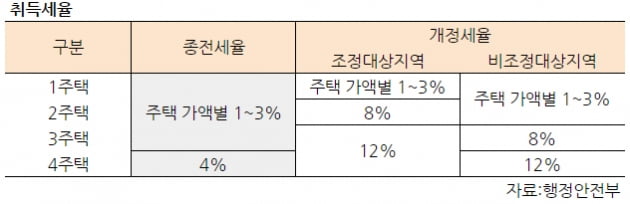

10일 세무업계에 따르면 주택 취득세를 적게 신고했다가 추가로 내는 납세자들이 늘고 있다. 과세당국이 계산한 세액과 차이가 있어서다. 소유권이전등기를 대행하는 일선 법무사들은 취득세에 붙는 농특세를 0.2%로 계산했다. 그러나 과세당국은 주택수별로 이 또한 중과해 최대 1%의 세율을 부과해야 한다고 봤다.

일반주택의 취득세를 계산할 땐 면적에 따라 지방교육세(지교세)와 농특세를 추가로 낸다. 전용면적 85㎡ 이하인 주택은 취득세액을 기준으로 지교세를 더한다. 전용 85㎡를 초과할 경우 여기에 농특세까지 붙는다.

그러나 농특세는 다주택자에 대한 상한이 없다. 1주택자(또는 비조정대상지역 2주택자)라면 표준세율(2%)의 10%인 0.2%가 농특세율이다. 다주택자(또는 비조정대상지역 3주택 이상)의 경우 여기에 중과세 발생분까지 더해 계산한다. 12%의 중과세율을 적용받는다면 표준세율(4%)을 빼고 10%를 곱한 0.8%의 세율을 추가한다. 기본 농특세율(0.2%)과 중과분(0.8%)을 합치면 1%다. 여기에 지교세까지 더해져 취득세율만 총 13.4%가 되는 셈이다.

농특세가 중과되지 않는다면(0.2%) 시세가 20억원인 서울 마포의 중대형 아파트를 세 번째 집으로 살 때 내야 할 취득세(12.6%)는 2억5200만원이다. 그러나 농특세가 0.8%로 중과됐을 때 세액은 2억6800만원으로 1600만원가량 불어난다.

세무전문가들은 ‘7·10 대책’을 통해 취득세율 체계를 급히 손보는 과정에서 미처 고려하지 못한 정책 실수라고 지적한다. 지교세는 취득세와 함께 지방세에 들지만 농특세는 국세로 따로 관리되고 있어서다. 지방세법 주무부처인 행정안전부는 취득세율을 손보면서 지교세 중과 문제를 해결하기 위해 상한을 뒀지만, 국세를 맡는 기획재정부는 농특세 중과 문제를 고려하지 못했다는 것이다. 신방수 세무법인 정상 세무사는 “농특세를 지방세로 넘기는 방안도 고려해볼 만한 시점”이라며 “하나의 세목에 여러 기준이 적용돼 실무에서 혼란이 크다”고 지적했다.

전형진 기자 withmold@hankyung.com

!["종부세 공포? 오히려 집값 끌어올린다" [집코노미]](https://img.hankyung.com/photo/202012/ZA.24585730.3.jpg)

![[집코노미] 집값·부동산세금 궁금증, 실시간 댓글로 물어보세요](https://img.hankyung.com/photo/202012/01.24640486.3.jpg)