'배민'처럼…은행 앱으로 쇼핑·음식 주문한다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

소상공인은 매출 증대 효과

소비자는 포인트 혜택 기대

설계사 안 만나도 보험 가입

보험사들, 전국민에게

헬스케어 서비스 제공 길 열려

“새로운 소비자 접점 확보”

보험사는 보험 가입자뿐만 아니라 일반인에게도 디지털 기술을 활용한 비대면 중심의 건강관리 서비스를 할 수 있게 된다. 보험업계는 스마트 헬스케어 대상이 늘어나면 2025년 국가의료비가 7000억원 이상 줄어들고 당뇨환자도 감소할 것으로 예상하고 있다. 금융위는 과열 마케팅을 하지 않는다는 전제를 달고 이달 안에 구체안을 발표하기로 했다.

코로나19 사태 장기화로 비대면 보험 가입도 간편해진다. 보험 가입 희망자는 전화 설명을 듣는 것만으로 모바일 청약을 할 수 있게 된다. 지금은 보험설계사가 반드시 한 번 이상 대면으로 가입 희망자를 만나 상품 설명을 하고 청약서에 자필서명을 받도록 하고 있다. 모바일로 보험 가입을 할 때 한 번만 서명하면 끝나는 ‘일괄 서명 방식’도 도입된다.

카드사도 종합지급결제업 가능

금융위는 빅테크(대형 IT기업)의 플랫폼 영업에 대한 규제 체계도 마련하기로 했다. 네이버 등이 대출을 중개할 때는 과도한 수수료를 부과하지 못하도록 범위를 제한할 예정이다.하나의 플랫폼에서 급여 이체나 카드값·보험료·공과금을 낼 수 있게 해주는 종합지급결제업을 신용카드사도 할 수 있을 전망이다. 빅테크 플랫폼에만 허용하면 카드사용 내역 등의 정보만 갖고 있는 카드업계가 ‘기울어진 운동장’에 놓인다는 이유에서다. 앞으로 빅테크와 핀테크 업체는 금융 앱 하나로 모든 은행의 계좌를 조회·이체할 수 있는 오픈뱅킹 시스템의 운영 비용까지 내야 한다. 지금은 이용 수수료만 지급하고 있다.

여러 금융회사에 흩어진 금융정보를 통합 관리하는 마이데이터사업자 가운데 통신판매중개업을 하는 회사는 은행 등과 주문내역 정보를 공유해야 한다. 다만 사생활 침해 논란을 우려해 개별 상품 이름이 아니라 그보다 넓은 차원의 카테고리만 제공하는 식이 유력하다.

박종서 기자 cosmos@hankyung.com

-

1

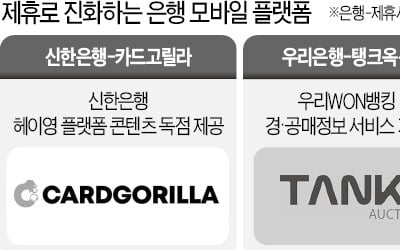

국내 은행들이 금융 관련 정보를 제공하는 외부 업체와 제휴를 맺고 모바일 앱 서비스 범위를 넓히고 있다. 1000만 명가량의 앱 사용자를 확보한 만큼 플랫폼 역할을 충분히 할 수 있다는 판단이다. 핀테크 업체로 넘어...

-

2

"세분화되는 고객 요구에 대응하기 위해선 '모듈화' 필요"

"원료, 부품, 제품을 모듈화해서 성과를 창출해야합니다."글로벌 컨설팅업체 커니의 이준희 파트너(오퍼레이션 리더)는 3일 한국경제신문과 커니가 공동으로 진행한 '디지털 비즈니스 포럼'(DBF) 강연에서...

-

3

사진설명: 이인수 캠코(한국자산관리공사) 상임감사(사진 중앙)가 지난 11월 30일 부산시 북구 구포동에서 안전하고 쾌적한 교육환경 개선을 위한 디지털 공부방 만들기 봉사활동을 펼치고 있다. 캠코 제공.캠코(한국자산...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)