'테슬라' 너무 올랐나…월가 줄줄이 '투자의견 하향'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

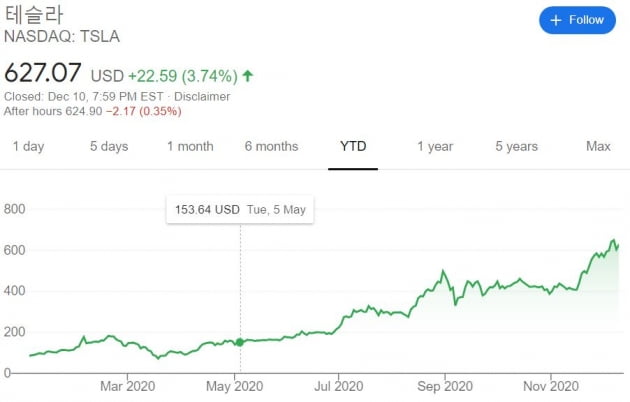

미 증권사 제프리스의 필립 휴초이스 애널리스트는 10일(현지시간) 리포트를 내고 "테슬라의 규모, 구조 및 정치를 고려할 때 테슬라가 전기차 업계를 지배할 수 있다고 믿지 않는다"면서 투자의견을 매수에서 중립으로 낮췄다.

그는 "그렇지만 테슬라의 비즈니스 모델은 배터리 공급에서 전기망 스토리지, 자율주행에 이르기까지 '구원자적' 브랜드로 강력한 경쟁력 우위를 확보하고 있다”면서 목표주가는 500달러에서 650달러로 높였다. 이는 이날 종가 627.07달러에 비해 소폭 높다.

휴초이스 애널리스트는 "테슬라는 독보적 기업"이라며 "올해 많은 일을 이뤄냈으며, 내년에도 막대한 재투자와 새로운 물량을 만들어낼 것"이라면서도 " 테슬라는 자체 자금으로 유지될 수 있지만, 계속되는 증자는 압력으로 작용할 수 있다"고 설명했습니다. 그는 또 테슬라가 배터리와 새로운 차종으로 확장을 계속함에 따라 내년에는 또 다른 실행 위험(execution risk)에 처할 수 있다고 전망했다. 테슬라는 2018년 하반기 모델3 첫 생산에 들어가면서 1년 이상 생산차질을 빚었다.

모건스탠리의 애덤 조나스 애널리스트도 이날 보고서에서 테슬라의 2030년 차량 판매댓수를 380만대로 예상하면서 목표주가를 현 주가보다 10% 이상 낮은 540달러로 유지했다. 모건스탠리는 테슬라의 2030년 전기차 시장 점유율은 14%로 현재 점유율 25%보다 낮을 것으로 추정했다. 일론 머스크 테슬라 최고경영자(CEO)는 지난달 배터리데이 행사에서 2030년에 2000만대 판매를 시사했다. 조나스 애널리스트는 "증시는 모건스탠리의 시각을 보수적으로 보지만, 투자자들은 지금과 4분기 실적 발표 때까지 많은 것을 배우게 될 것"이라고 예상했다. 조나스 애널리스트는 투자의견은 '매수'로 유지했다.

오랜 기간 테슬라 강세론자였던 뉴스트리트 리서치의 피에르 페라구 애널리스트도 테슬라의 투자등급을 '매수'에서 '보유'로 낮췄다. 그는 테슬라의 주가가 2025년 1200달러를 넘을 것으로 보면서도 현재의 목표주가는 578달러로 유지했다. 그러면서 S&P 500 지수 편입에 앞서 지금이 어느 정도 차익을 실현하기에 좋은 때라고 주장했다.

김현석 기자 realist@hankyung.com

-

1

'오른 주식이 더 오른다'…월스트리트가 추천하는 상승주는

뉴욕 증시가 11월에 이어 12월에도 상승세를 유지하고 있다. 기술주에 이어 가치주까지 약진하면서 많은 주식들이 기술적 저항선을 넘어서고 있다.CNBC는 10일(현지시간) "월스트리트 애널리스트들은 상당수 주식들이 ...

-

2

무서운 개미들…에어비앤비가 '112%' 급등한 이유는 [김현석의 월스트리트나우]

"지난 4월 회사가치 180억 달러을 인정받아 자금을 조달했었는데…놀랍다"10일(현지시간) 뉴욕 증시에 상장한 숙박공유앱 에어비앤비의 브라이언 체스키 창업자가 블룸버그TV 인터뷰에서 한 말입니다. 그는 ...

![무서운 개미들…에어비앤비가 '112%' 급등한 이유는 [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202012/01.24689492.3.jpg)

-

3

에어비앤비 상장 첫날 112% '급등'…메리어트 시총도 제쳤다[간밤 해외시황]

간밤 뉴욕증시는 고용지표 부진에도 불구하고 기술주 중심의 반발 매수세가 유입되면서 혼조 마감했다. 10일(현지시간) 뉴욕증권거래소(NYSE)에서 다우존스 30 산업평균지수는 전장보다 69.55포인트(0.23%) 하락...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)