국내·해외 펀드에 올라타라

바이오·배터리·인터넷·게임株 담은

펀드 年 수익률 4~5% 거뜬할 것

ESG·클린에너지·5G 펀드도 유망

#1. 인천 계양지구에 땅을 갖고 있는 60대 A씨는 조만간 받게 될 토지보상금을 두고 고심하고 있다. 갑자기 생기는 십수억원을 어떻게 굴려야 할지 감이 오지 않는다. 예금에만 묻어 놓자니 금리가 너무 낮아 아깝다는 생각이 든다.

#2. 서울 지역 다주택자 50대 B씨는 얼마 전 전용면적 85㎡(30평대) 아파트 한 채를 팔았다. 은퇴를 앞두고 날로 오르는 보유세를 부담하기가 버거워진 탓이다. 양도소득세를 내고 나니 10억원 정도가 수중에 남았다.

만약 10억원 이상의 현금이 생긴다면 어떻게 자금을 굴리는 게 좋을까. 최근 들어 이런 고민을 하는 사람이 늘고 있다. 올 연말부터 50조원의 3기 신도시 토지보상금이 풀리면서 수만 명이 억대 보상금을 받을 것으로 예상된다. 다주택자 규제가 강화되면서 일부 주택을 처분하는 사례도 줄을 잇고 있다. 갑작스레 목돈이 생겼을 경우 재무 포트폴리오를 어떻게 설계하면 좋을지 신한 국민 하나 우리 등 4대 은행 프라이빗뱅킹(PB)센터에 자문을 구해 봤다.

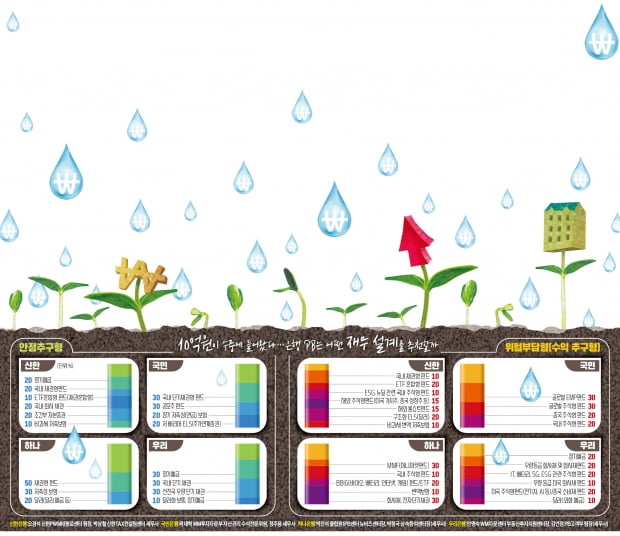

그래픽=이정희 기자 ljh9947@hankyung.com

수익추구형은 BBIG·ESG 주식형 펀드

주요 은행의 PB들은 어느 정도 위험을 부담해서라도 수익을 내고 싶다면 유망 업종 중심으로 국내·해외 주식형 펀드 비중을 높여야 한다고 조언했다. ESG(환경·사회·지배구조), 한국형 뉴딜 관련 펀드와 BBIG(바이오·배터리·인터넷·게임) 등을 주목해야 한다고 입을 모았다. 수익률은 연 4~5%를 목표로 제시한 곳이 많았다.

신한은행은 국내 채권형 펀드(10%), ETF(상장지수펀드) 혼합형 펀드(20%), ESG·뉴딜 관련 국내 주식형 펀드(10%), 미국 가치주·중국 성장주 등 해외 주식형 펀드(15%), 해외 롱쇼트 펀드(15%), 구조화 달러 주가연계증권(ELS·20%), 비과세 변액 저축보험(10%)으로 포트폴리오를 구성했다. 오경석 신한PWM태평로센터팀장은 “연 4.51%의 예상 수익률로 10억원 기준 정기 예금보다 연간 3400만원을 더 거둘 수 있는 포트폴리오”라며 “국내 주식형 펀드는 ESG 등 정책 핵심 키워드와 관련된 상품을 보는 게 좋다”고 말했다.

국민은행은 글로벌 EMP펀드(30%), 글로벌 주식형 펀드(30%), 중국 주식형 펀드(20%), 국내 주식형 펀드(20%)의 포트폴리오를 제시했다. 곽재혁 국민은행 WM투자자문부 자산관리 수석전문위원은 “글로벌 EMP펀드는 주식 외에 채권, 대체 자산 등 다양한 자산 ETF에 분산 투자하기 때문에 안정성이 높으면서도 매력적인 장기 투자 수단”이라며 “ESG, 클린에너지, 정보기술(IT)·5세대(5G) 이동통신 등을 중심으로 글로벌 주식형 펀드 비중을 높이는 게 좋다”고 설명했다.

하나은행과 우리은행은 시장 상황 변화에 대비해 일부 자금을 현금화하기 쉽도록 포트폴리오를 짰다. 하나은행은 머니마켓펀드(MMF)에 30%를 넣었고 BBIG 펀드 또는 ETF(20%), 변액보험(10%), 회사채·전자 단기채권(30%)으로 분산했다. 우리은행은 정기예금(20%), 우량등급 회사채 및 회사채 펀드(20%), 전기차·인공지능(AI)·자율주행 분야 미국 주식형 펀드 또는 중국 소비재 펀드(20%), 우량등급 미국 회사채펀드(10%)와 달러 예금(10%) 등으로 구성했다.

안정추구형은 채권·예금에 보험 추가

원금을 지키고 싶은 안정 추구형이라면 채권·정기예금 비중을 늘리고 세제 혜택이 있는 보험이나 달러 예금을 추가하라는 의견이 많았다. 신한은행은 정기예금(20%), 국내 채권형 펀드(20%), ETF 혼합형 펀드(10%), 국내 회사 채권(20%), 조건부 자본증권(20%), 비과세 저축보험(10%)의 포트폴리오를 제시했다. 국민은행은 국내 단기 채권형 펀드(30%), 공모주펀드(30%), 장기 저축성 보험(20%), 저배리어 ELS(20%)로 구성했다. 하나은행은 포트폴리오 절반을 채권형 펀드에 담았다. 나머지는 저축성 보험(30%)과 달러 예금(20%)으로 나눴다. 박진석 하나은행 클럽원 PB센터 뉴비즈센터장은 “채권형 펀드는 평균 연 2%의 수익률을 내면서도 필요할 때 찾을 수 있어 좋다”며 “자금을 급히 찾을 필요가 없다면 저축성 보험은 비과세 1억원 한도를 모두 들어 절세 효과를 고려해야 한다”고 조언했다.

우리은행은 정기예금(30%), 국내 단기채권(30%), 선진국 우량 단기채권(30%), 달러화 예금(10%)의 포트폴리오를 만들었다. 한수연 우리은행 강남TCE센터 부지점장은 “4대 은행이 발행하는 신종자본증권도 2%대 후반의 이자를 3개월마다 받을 수 있는 좋은 투자처여서 눈여겨볼 만하다”며 “자산 중 10% 정도를 달러로 분산해 놓는다면 언제 올지 모르는 주식시장 조정기나 긴축 재정기에 환차익을 낼 수 있다”고 설명했다.