재확산 되는 코로나…홈쇼핑株 다시 뛴다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

현대홈쇼핑, 52주 최고가 '터치'

GS홈쇼핑엔 개인 매수 몰려

PER 현대 6.2배·GS 7.3배 불과

"실적개선으로 추가상승 여력 커"

실적으로 증명한 ‘코로나19 수혜주’

15일 현대홈쇼핑은 0.71% 하락한 8만4200원에 거래를 마쳤다. 이날 시장 하락에 따른 조정에도 이달 상승률이 15.65%에 달한다. 이날 현대홈쇼핑은 14일 기록한 52주 장중 최고가(8만5400원)를 다시 한번 경신하기도 했다.경쟁사인 GS홈쇼핑은 이달 들어 주가가 2.55% 올랐다. 이달 들어 개인은 GS홈쇼핑을 33억원어치 순매수한 반면 외국인은 현대홈쇼핑(136억원어치 순매수)을 더 샀다.

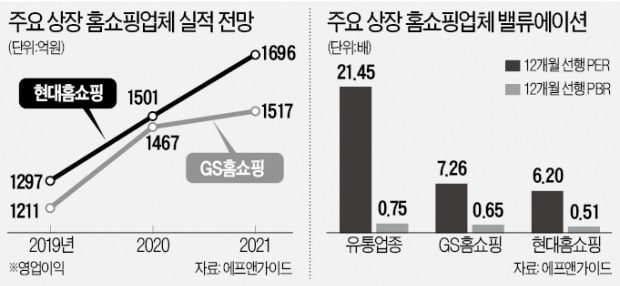

홈쇼핑 업체들은 코로나19 사태 초기부터 주요 수혜 업종으로 분류돼왔다. 소비자들이 외부 활동을 줄일수록 온라인 등 비대면 채널을 활용한 소비가 늘고, 홈쇼핑 기업들의 매출이 증가할 것이라는 논리였다. 기대는 맞았다. 3분기까지 현대홈쇼핑과 GS홈쇼핑의 누적 영업이익은 각각 작년 같은 기간보다 11.4%, 21.6% 증가했다. 핵심 지표인 취급액(판매 제품 가격의 총합)이 10%대 증가율을 기록한 것이 실적 개선 요인이었다.

같은 기간 유가증권시장 상장사들의 3분기 누적 영업이익은 6.79% 감소했다.

어닝서프라이즈 주가에 반영될 것

이번 3차 확산에서는 과거보다 큰 주가 상승이 예상된다는 분석이다. 코로나19의 2차 확산이 있었던 3분기에 홈쇼핑 업체들이 시장 기대치를 뛰어넘는 실적을 냈기 때문이다. 지난 3분기에 현대홈쇼핑과 GS홈쇼핑 영업이익은 각각 작년 3분기보다 90.15%, 90.45% 증가했다. 이는 당시 시장 전망치를 24.57%(현대홈쇼핑), 37.15%(GS홈쇼핑) 넘어서는 어닝서프라이즈였다.박희진 신한금융투자 연구원은 “시장 예상보다 뛰어난 취급액 증가 및 이에 따른 실적 개선세를 고려하면 홈쇼핑사들의 추가 상승 여력은 충분하다”고 분석했다.

밸류에이션 부담은?

상승장에서 추가 상승의 부담요소로 작용하는 밸류에이션(실적 대비 주가수준) 논쟁에서도 홈쇼핑산업은 예외다. 현대홈쇼핑과 GS홈쇼핑의 12개월 선행 실적 기준 주가수익비율(PER)은 6.20배, 7.26배다. 유통업종 평균(21.45배)은 물론 코스피지수 전체 평균(13.02배)보다 낮다.홈쇼핑 기업들은 편의점산업의 부상, 쿠팡 등 온라인 유통업체의 급성장 등 경쟁 심화로 성장이 한계에 봉착했다는 지적을 받아왔다. 하지만 코로나19 사태를 계기로 변화한 소비트렌드가 자리를 잡으면 홈쇼핑산업의 밸류에이션 평가는 개선될 수 있다는 설명이다.

금융정보업체 에프앤가이드에 따르면 GS홈쇼핑의 목표주가 괴리율(목표주가와 현재 주가의 차이)은 35.23%다. 현대홈쇼핑도 22.32%에 달한다. 그만큼 추가 상승여력이 있다는 말이다.

박종렬 현대차증권 연구원은 “두 기업 모두 8월 이후 급격하게 주가가 올랐지만 월별 수익률을 보면 두 기업이 수급에 따라 순차적으로 상승하는 모습”이라며 “이달 들어서는 현대홈쇼핑의 매수 강도가 더 강해서 괴리율이 낮아졌다”며 “GS홈쇼핑 주가도 곧 뒤따라갈 것”이라고 내다봤다.

전범진 기자 forward@hankyung.com

-

1

홈쇼핑 산업이 코로나19 3차 확산기의 방어주로 부상했다. 코로나19 확진자수 급증과 주식시장의 강세가 동시에 펼쳐지면서 코로나19 사태 발발 이후 시장 기대를 뛰어넘는 실적을 기록한 홈쇼핑 기업들의 투자매력이 높아...

-

2

홈쇼핑, 코로나에 연간 베스트셀러 지각변동…'집콕' 트렌드 됐다

최근 몇 년간 홈쇼핑의 주력 상품은 패션이었다. 자체브랜드(PB)와 해외에서 들여온 단독 브랜드의 인기로 한 해 베스트셀러 대부분을 고급 의류 브랜드가 차지했다. 올해 신종 코로나바이러스 감염증(코로나19) 사태로 ...

-

3

최근 몇 년간 홈쇼핑의 주력 상품은 패션이었다. 자체브랜드(PB)와 해외에서 들여온 단독 브랜드 등 고급 의류가 매출 상위권을 독차지했다. 올해는 코로나19 사태로 ‘집콕’이 늘면서 마스크와 건...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)