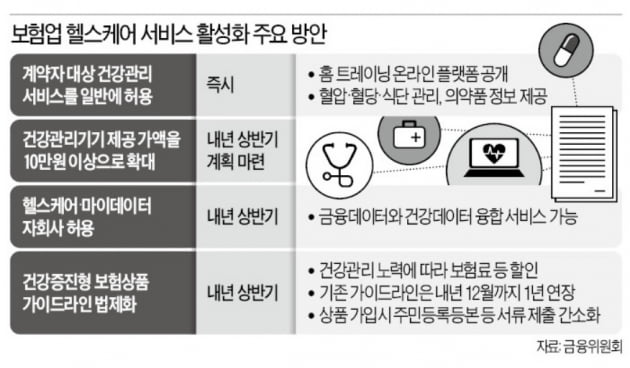

보험가입자로 한정됐던 보험회사들의 헬스케어 서비스 대상이 전국민으로 넓혀진다. 보험사들은 계약자에게 갤럭시워치 같은 20만~30만원대 웨어러블 기기를 주고 운동량을 평가해 보험료를 깎아주는 상품을 내놓을 수 있게 된다. 헬스케어와 마이데이터 업체를 보험사가 자회사로 소유할 수 있도록 허용해 금융과 건강 데이터를 융합한 상품 개발도 촉진한다.

◆“보험사 비의료 서비스 더 확대”

금융위원회는 이같은 내용의 ‘보험업권 헬스케어 서비스 활성화’ 대책을 16일 발표했다. 금융위는 보험에 가입해야만 받을 수 있는 보험사들의 건강관리 서비스를 일반인도 접근할 수 있도록 허용했다. 보험회사의 부수업무 대상을 확대하는 방법을 통해서다. 신한생명은 유명 헬스트레이너들을 불러모아 온라인 홈 트레이닝을 조만간 선보일 예정인데 금융감독원 심사로 부수업무 인정을 받으면 누구에게나 웹사이트를 열어 줄 수 있게 된다.

보험사들이 제공하는 혈압이나 혈당 관리, 당뇨병 예방, 의약품 정보제공, 비만도·식단 관리 등의 비의료 건강관리서비스도 보험가입 여부와 상관없이 이용이 가능해졌다. 금융위 관계자는 “비의료 건강관리서비스는 복지부의 가이드라인 등의 규제를 받는데 관계부처와 협의해 보험사들이 서비스 영역을 넓힐 수 있도록 할 계획”이라고 말했다.

신체에 부착 가능한 건강관리기기로 보험료 할인을 받을 수 있는 길도 확대된다. 지금까지 보험사들은 10만원 이하의 웨어러블 기기만 제공할 수 있었지만 이르면 내년 상반기부터 20만~30만원대까지도 가능해질 전망이다. 만보기나 심박측정 등의 단순한 기능만 갖춘 제품에서 갤럭시워치처럼 더 많은 기능을 갖고 있는 기기까지 공짜로 얻어 쓸 수 있게 됐다는 얘기다.

◆건강증진형 상품의 서류 부담 줄여

금융위는 보험사들이 헬스케어는 물론 여러 금융회사에 흩어진 금융정보를 통합 관리하는 마이데이터(본인신용정보관리업) 등의 자회사를 소유를 허용해주기로 했다. 금융정보와 건강정보를 결합하면 새로운 유형의 보험상품이 나오게 될 것이라는 기대감에서다. 지금은 관련 규정이 명확하지 않아 신산업분야 자회사를 소유하기에는 법적 불확실성이 남아 있다.

당뇨 등 만성질환자에 대한 빅데이터 분석을 통해 맞춤형 보험 상품을 개발할 수 있도록 복지부와 국민건강보험공단 등과 협의해 가명 건강정보를 활용할 수 있는 방안도 모색한다. 지금은 충분한 규모의 건강정보를 확보할 수 없기 때문에 위험률 계산이 어려워 관련 상품이 제대로 나오지 못하고 있다. 금융위 관계자는 “공공과 민간의 데이터 결합이 원활하지 못해 유병자나 고령자 등을 대상으로 하는 상품 개발이 부진한 상황인데 데이터 3법 개정을 기회로 삼아보려고 한다”고 말했다.

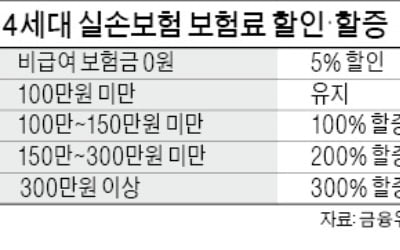

금융위는 보험가입자의 건강관리 노력과 연계해 보험료 할인이나 보험가입금액 상향 조정, 포인트·쿠폰 지급 등을 규정한 건강증진형 보험상품 개발·판매 가이드라인은 이달로 끝나지만 1년 더 유지하면서 주요 내용을 법제화할 계획이다. 건강증진형 상품이란 흡연이나 비만도 콜레스테롤 등의 정보를 기초로 건강나이를 산출해 암·뇌·심장질환 관련 보험료 할인 혜택을 주는 보험이다.

건강증진형 보험상품을 가입할 때 주민등록등본이나 통장사본 같은 서류를 제출해야 하는 불편을 없애기 위해 보험사들이 정부의 행정정보 공동이용망에 접근할 수 있게 된다.

![[단독] "사복 경찰이 여자 집어던졌다"…서부지법 '아비규환'](https://img.hankyung.com/photo/202501/01.39234445.3.jpg)

![[단독] 美서 전력기기 품귀…LS·HD현대일렉 "5년치 일감 쌓였다"](https://img.hankyung.com/photo/202501/AA.39209575.3.jpg)