코로나 악영향 빠르게 회복

디지털 매출 늘려 적극 대응

내년에도 성장 자신감

"2024년까지 매년 순이익 10~12% 성장"

디지털 매출 늘려 적극 대응

내년에도 성장 자신감

"2024년까지 매년 순이익 10~12% 성장"

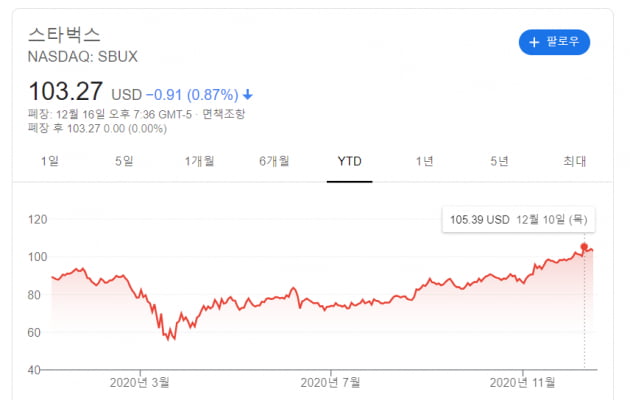

스타벅스는 16일(뉴욕 현지시각) 0.87% 떨어진 103.27달러에 거래를 마쳤다. 지난 10일 4.97% 급등한 105.39달러로 역대 신고가를 경신한 이후 고점 돌파를 다시 모색하는 모습이다. 스타벅스 주가는 연초 89.35달러보다 15.57% 올라있다. 3월 저점과 비교하면 83.33% 뛰었다.

발 빠른 디지털 전환이 코로나 악재 속에서 매출 회복을 이끌었다는 분석이다. 모바일 주문 비중이 75%까지 확대됐다. 스타벅스 멤버십인 ‘리워드 로열티’의 활동 가입자수는 1930만명으로 10% 증가했다. 지난 9월 북미 지역 스타벅스 앱에 지불 수단을 추가하며 디지털 프로그램을 강화한 덕분이다. 임은혜 삼성증권 연구원은 “디지털 매출이 증가하면서 줄어드는 매장 방문객 수를 상쇄했다”고 설명했다.

매장 스타일도 디지털 전환에 맞춰 바꿀 계획이다. 미국에서는 좌석이 많은 대형 도시 매장을 줄이고, 외곽에 소형 드라이브 스루 매장을 늘린다는 방침이다. 스타벅스는 2023 회계연도까지 드라이브 스루, 픽업 매장 비중을 현재 35%에서 45%까지 확대할 예정이다.

실적 전망도 밝다. 지난 9일 투자자의 날 행사에서 패트릭 그리스머 스타벅스 최고재무책임자(CFO)는 "2024년까지 주당순이익(EPS)이 매년 10~12% 성장할 것"이라고 밝혔다. 2018년 투자자의 날에 발표했던 8% 성장률보다 전망치를 높인 것이다. 일명 ‘10-20-30 시나리오’다. 2024년까지 영업 마진을 20%, 투자금 대비 수익을 30%로 맞춰 주당순이익을 최소 10% 늘린다는 계획이다.

최예린 기자 rambutan@hankyung.com

![[특파원 칼럼] 일본서 죽지 말고, 한국선 벌지 말라](https://img.hankyung.com/photo/202012/99.18431049.3.jpg)