한경연 "20년간 동일한 과세체계로 상속세부담 7.1배 증가"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

우리나라 소득수준이 크게 향상됐지만 상속세 과세체계는 20년 전 수준에 머물러 있다는 지적이 나왔다.

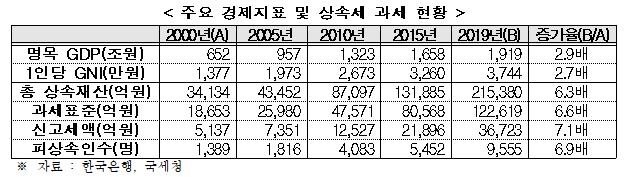

전국경제인연합회 산하 한국경제연구원은 지난 20년간(2000~2019년) 우리나라 소득수준이 2.7배 높아졌지만, 상속세 과표구간과 세율이 한 번도 조정되지 않아 피상속인 수와 신고세액은 급증했다고 17일 밝혔다.

2000~2019년 소득수준(1인당 GNI)은 2.7배 커졌지만 과표구간과 세율, 공제 규모 등 과세체계가 20년 전 수준에 머무르면서 상속세 부담이 커졌다는 것이 한경연의 설명이다.

같은 기간 상속세가 발생하는 피상속인 수는 1천389명에서 9천555명으로 6.9배 증가했다.

또 과세 대상인 총 상속재산가액도 3조4천134억원에서 21조5천380억원으로 6.3배, 과세표준은 1조8천653억원에서 12조2천619억원으로 6.6배 늘었다.

기초공제(2억원), 배우자 상속공제(최대 30억원), 일괄공제(5억원) 등 주요 공제 한도도 국제통화기금(IMF) 사태 이전 수준에 머물렀다.

경제성장과 물가상승에 따른 조세체계의 왜곡을 방지하기 위해 과세표준 구간과 세율을 적절히 조정해야 하지만 부자들만 내는 세금이라는 인식이 강한 상속세는 정부가 손을 놓고 있다고 한경연은 지적했다.

일례로 소득세는 2000년부터 올해까지 과표구간과 세율이 총 9회 조정됐다.

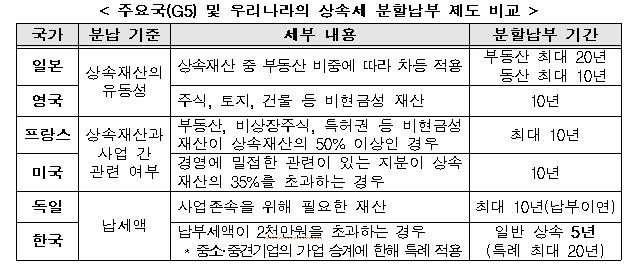

상속세는 미실현이득에 부과되기 때문에 이를 납부하기 위해선 상속재산의 일부를 급하게 매각해야 하는 부담이 따른다.

하지만 우리나라는 가업상속을 제외한 일반 상속에 대해선 분할납부 기간이 5년으로 제한돼 있다.

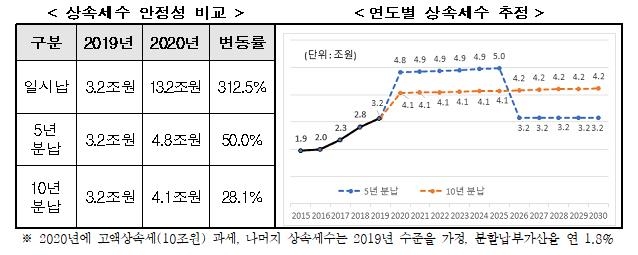

한경연은 장기 분할납부가 과세당국의 세수 안정성 확보에도 도움이 된다고 설명했다.

예를 들어 10조원의 상속세 과세액을 10년간 분할 납부했을 때 첫해의 상속세수 변동률은 28.1%로 일시납(312.5%)과 현행 5년 분할납부(50.0%)와 비교해 세수 변동성이 크게 낮아졌다.

추광호 한경연 경제정책실장은 "상속세 분할납부 기간 확대는 세수 감소 없이 납세자의 현금 조달 부담을 줄이는 효과적 수단"이라며 "세액 원금과 이자가 장기적으로 납부되는 만큼 세수 안정에도 긍정적인 효과가 기대된다"고 말했다.

/연합뉴스

-

1

트럼프 정책 불확실성에 美,12월 소비자신뢰 예상밖 하락

다음달에 출범할 트럼프 행정부 정책을 둘러싼 불확실성 속에서 미국의 소비자 신뢰도가 예상밖으로 하락했다. 23일(현지시간) 컨퍼런스 보드가 발표한 12월 미국 소비자 신뢰도는 104.7로 집계됐다. 경제학자...

-

2

애플이 시가총액 1위를 굳히며 4조 달러에 도전하고 있다. 애플은 최근 종가 기준으로 시가총액이 3조 8,500억달러(5,594조원)에 도달했다. 이는 독일 전체 시장의 시가 총액을 넘는다. 11월 초 이후에만 주가...

-

3

23일(현지시간) 뉴욕증시는 거래량이 적어진 가운데 소폭 하락세로 출발했다. 동부 표준시로 오전 10시에 S&P 500은 0.2% 하락했다. 다우존스 산업평균지수는 0.6% 하락했으며 기술 중심의 나스닥 종...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)