글 문경준 IBK투자증권 연구위원

적극적인 R&D 투자 집행

유한양행은 주력 사업인 전문의약품이 일정 수준으로 커지자 부가가치가 높은 다음 단계 사업으로 영역 확대를 모색했다. 이에 따라 2012년부터 본격적으로 R&D 투자 규모를 늘리기 시작했다. 2012년 유한양행의 R&D 투자금액은 471억원에서 2019년 1324억원으로 증가했다.

유한양행의 R&D 투자액 증가율은 연평균 25.8%로 매출 성장률을 훌쩍 뛰어넘는 수치를 보여준다. 올해 R&D 투자 규모는 1500억원을 넘어설 것으로 예상된다. 핵심 파이프라인의 임상이 진행됨에 따라 투자액수는 지속적으로 증가할 것으로 전망된다.

그동안 지속해왔던 R&D 투자는 최근 사업 성과로 가시화되고 있다. 2019년 유한양행의 라이선스 수익은 233억원으로 창사 이래 처음으로 의미 있는 수치를 기록했다. 올해에는 1000억 원에 육박하는 수준으로 증가할 것으로 예상된다. 주요 신약 파이프라인이 의미있는 임상 데이터를 보여주고 있는 점이 고무적이다. R&D 투자금액과 비례해 라이선스 수익도 증가할 것으로 예상되며, 내년부터는 그동안 체결했던 기술이전 계약을 기반으로 성과금(마일스톤) 유입이 발생될 것으로 기대된다.

신약 파이프라인 개발 역량

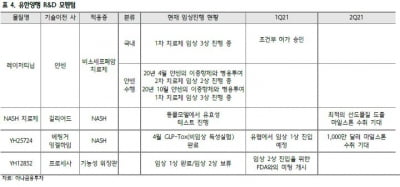

가장 최근 이뤄진 기술이전 계약으로는 미국 프로세사 파마슈티컬스와 체결한 ‘YH12852’(위장관 치료제)가 있다. YH12852는 5-HT4 수용체에 작용해 세로토닌 및 체액 분비를 유도하고, 결과적으로 위장관 운동을 촉진해 위장 기능을 개선하는 치료제다. 현재 장폐색증으로 인해 만성변비 증상을 보이는 환자군을 대상으로 임상 1·2상을 완료했다. 유한양행은 총 4억1050만 달러 규모의 YH12852 기술이전 계약을 체결했으며, 반환의무 없는 200만 달러 상당의 프로세사 보통주를 계약금으로 수령했다.

유한양행의 신약 파이프라인이 주목을 받게 된 가장 큰 계기는 2018년 11월에 얀센바이오텍과 체결한 레이저티닙(YH25448) 기술이전 계약이다. 레이저티닙은 상피세포성장인자수용체(EGFR)를 표적으로 하는 항암 파이프라인이다. 얀센은 총 12억5500만 달러에 레이저티닙에 대한 권리를 확보했다. 얀센이 지급한 계약금만 5000만 달러 규모다. 레이저티닙은 2019년 12월 단독 요법으로 비소세포폐암(NSLCC)을 적응증으로 한 글로벌 임상 3상을 시작했다.

비소세포폐암은 최근 환자수가 빠르게 증가하고 있는 영역으로, 상용화된 경쟁 의약품으로는 아스트라제네카의 타그리소가 있다. 2·3차 치료제에서 최근 1차 치료제로 적응증을 확대하며 매출이 급성장하고 있는 블록버스터 의약품이다. 2019년 기준 타그리소의 매출은 4조 원을 넘어선 것으로 파악된다. 레이저티닙은 특히 폐암 환자에게서 자주 발생하는 뇌전이성 암에 효능이 우수한 것으로 확인되고 있으며, 품목 승인 가능성이 높은 신약 후보물질로 평가된다.

얀센과의 대규모 기술이전 계약 이후 유한양행은 매년 글로벌 제약사와 파트너십을 강화해왔다. 2019년 7월에는 베링거인겔하임과 ‘YH25724’(비알콜성지방간염 치료제)의 기술이전 계약을 체결했다. YH25724는 GLP-1·FGF21 이중 작용기전으로 지방간 증상을 치료한다. YH25724 관련 기술이전 계약 규모는 8억7000만 달러며, 유한양행은 이 계약을 통해 반환의무가 없는 계약금 4000만 달러를 수령했다.

유한양행은 2019년 1월에 다른 비알콜성지방간염(NASH) 치료제 후보물질 2종에 대해서도 기술이전 계약을 길리어드 사이언스와 체결했다. 길리어드와 체결한 기술이전 계약 규모는 총 7억8500만 달러이며, 반환의무 없는 계약금 1500만 달러를 수령했다.

유한양행의 신약 개발 R&D 역량이 최근 큰 관심을 받고 있지만, 현재 실적을 뒷받침하는 전문의약품 사업 및 핵심 자회사의 사업도 순항하고 있다. 미국 킴벌리 클라크와 1970년에 합작법인으로 설립한 유한킴벌리는 기저귀, 화장지, 생리대 등 위생용품을 제조·판매하는 계열 자회사다. 현재 유한양행이 유한킴벌리 지분 30%를 보유하고 있다. 유한킴벌리의 2019년 실적은 매출 1조3331억 원, 영업이익 1733억 원, 순이익 1371억 원으로 양호한 실적을 기록했다. 2019년에만 1580억 원의 배당금을 지급했다. 유한킴벌리의 배당금은 유한양행의 중요한 배당 수익이다.

한국얀센은 미국 존슨앤드존슨과 1983년에 설립한 합작사로 유한양행이 지분 30%를 보유하고 있다. 한국얀센의 2019년 실적은 매출 3109억 원, 영업이익 332억 원, 순이익 221억 원을 기록했다. 작년에 지급한 배당금은 38억 원이다. 유한크로락스는 1975년 가정용 및 공공용 세정제 및 살균제 제조·판매를 목적으로 설립했으며, 1993년 미국 크로락스 인터내셔널로부터 사업 협력을 위한 투자를 유치했다. 현재 유한양행이 50% 지분을 보유하고 있다. 유한크로락스의 2019년 실적은 매출 585억 원, 영업이익 83억 원을 기록했다.

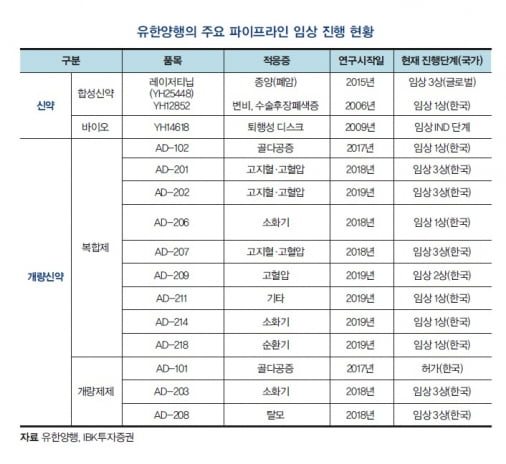

유한양행은 기존 사업의 안정적인 기반을 바탕으로 2012년부터 공격적으로 집행해온 R&D 투자의 성과가 글로벌 제약사와의 연이은 파트너십 계약으로 가시화되고 있다. 최종 임상을 진행 중인 레이저티닙은 그 중에서도 신약 승인을 통한 상용화를 기대해 볼 만하다. 내년부터는 임상을 진행 중인 파이프라인에 대한 기술이전 성과가 1000억 원 이상 발생될 것으로 예상된다. R&D 투자가 성과로 가시화되는 선순환 국면에 진입했다고 판단된다. 유한양행을 계속 주목해야 하는 이유다.

뉴질랜드 매시대(Massey University)에서 회계재무학을 전공하고, 해외에서 기업 컨설팅 업무를 했다. 2011년 애널리스트를 시작해 현재 제약·바이오와 중소형주 업종을 담당하고 있다. 산업 현장 사람들과의 교류를 중시해 기업분석에 현실감을 녹여낸다는 평가다.

*이 글은 <한경바이오인사이트> 매거진 2021년 1월호에 실렸습니다.