은행 돈줄죄기…서민 대출절벽

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"요즘은 대부업체 전단만 봐요"

지난달 2금융권 가계대출

4조7000억 늘어 '사상 최대'

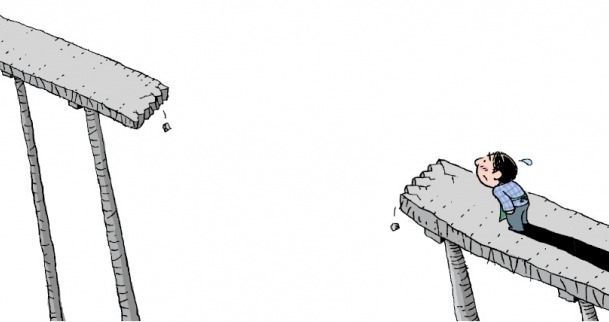

중산층·서민들이 ‘대출 절벽’에 내몰리고 있다. 은행들이 갑자기 가계대출의 문턱을 높인 탓이다. 신한 국민 하나 우리 등 시중은행들은 이달 중순부터 신규 개인신용대출을 막거나, 만기 연장 시 원금 10~20%를 상환하라고 요구하고 있다. 카카오뱅크 케이뱅크 등도 대출 금리를 대폭 인상하거나 대출 한도를 낮추고 있다. 금융당국이 대출총량을 줄이라고 압박하고 있어서다.

자금 융통이 어려워진 자영업자와 서민들은 고금리를 감수하고 2금융권과 불법 사(私)금융으로 발걸음을 돌리고 있다. 25일 금융감독원에 따르면 지난달 카드 캐피털 저축은행 보험 등 2금융권 가계대출은 전달에 비해 4조7000억원 늘어 사상 최대 증가폭을 기록했다.

은행 대출을 조이자 새로운 대출처를 찾는 ‘풍선효과’는 더 심화할 것으로 보인다. 문제는 ‘대출 대란’이 내년에도 지속돼 서민 금융에 피가 마를 수 있다는 점이다. 금융당국이 은행 가계대출을 더 바짝 죄고 있기 때문이다. 금감원은 주요 은행에 기업대출 비중을 50~60%대로 늘리라고 요구했다. 5대 은행의 기업대출 비중은 45.3~48.7% 수준이다. 가계대출을 억제할 수밖에 없다는 분석이다.

시중은행 관계자는 “내년에도 가계대출 여건이 개선되지 않을 것 같다”고 했다. 정부가 부동산 정책 실패에서 촉발된 집값 폭등을 대출 규제로 막으려다 보니 애먼 서민들이 돈줄이 막히면서 피해를 보고 있다는 지적이 나온다.

정소람/김대훈/오현아 기자 ram@hankyung.com

-

1

"빚 돌려막다 급전까지"…대출 막혀 '高利 사금융' 내몰린 자영업자들

30대 직장인 이모씨는 급전을 구하지 못해 발을 동동 구르고 있다. 회사 사우회 대출과 저축은행을 알아보고 있고 여차하면 부모님에게 손을 벌릴 생각이다. 은행에서 신용대출 만기 한 달을 앞두고 원금 1억3000만원 ...

-

2

이달 중순 20대 자영업자 A씨는 코로나19 정책자금을 받으려다가 연 40.4%의 고금리를 무는 사기를 당했다. 전화 문자에 ‘힘내요 서민경제’ ‘사업자금지원’이란 문구와 ...

-

3

"가게 접어야할 판"…집값 잡겠다던 정부, 애꿎은 서민만 잡았다

30대 직장인 이모씨는 급전을 구하지 못해 발을 동동 구르고 있다. 회사 사우회 대출과 저축은행을 알아보고 있고 여차하면 부모님에게 손을 벌릴 생각이다. 은행에서 신용대출 만기 한 달을 앞두고 원금 1억3000만원 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)