연금상품 연내 돈 넣어야 세액공제 혜택

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

올해부터 개인종합자산관리계좌(ISA) 만기자금에 대한 공제 혜택도 이뤄진다. 만기자금을 연금계좌로 전환하면 300만원 한도 내에서 전환금액의 10% 추가 세액공제가 가능하다. ISA 계좌의 만기일로부터 60일 이내에 연금계좌로만 옮기면 된다.

정진형 < 국민은행 WM스타자문단 공인회계사 >

-

1

펀드는 한물 갔다?…'그린·헬스케어' 올 수익률 100% 쐈다

펀드산업은 위기에 처했다. 직접 투자 시장이 활짝 열린 반작용이다. 지난 24일 ‘산타 랠리’로 코스피지수는 2800선을 넘어서며 또 한 번 새로운 역사를 썼다. 여전히 열기가 뜨겁다. 증시 대...

-

2

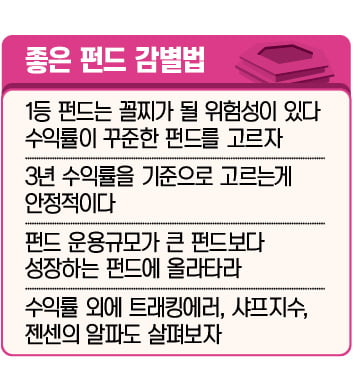

전문가들은 주가지수 상승률보다 높은 수익률을 기록하는 펀드를 찾아내는 ‘좋은 펀드 감별법’을 다양하게 제시하고 있다. 운용사의 펀드매니저에게 투자를 맡기는 펀드라도 기초 지식 없이 펀드에 가입하...

-

3

"아마존·세일즈포스·GM…내년 주가 20% 상승 여력"

미국 월가의 애널리스트들이 추천하는 내년 최선호 종목에 코로나19로 수혜를 본 아마존을 비롯해 제너럴모터스(GM), 다이아몬드백에너지 등 경기 회복 기대주가 다수 포함된 것으로 나타났다. 이들은 월가 애널리스트 75...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)