"이젠 2022년 실적을 볼 때"···1월에는 '산업·소비재' 뜬다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

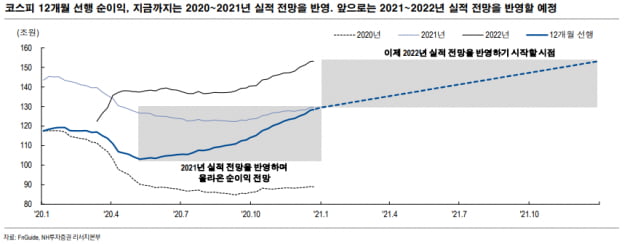

증권업계는 해가 바뀌면 내후년 이익 전망을 보고 주가가 움직일 것으로 보고 있다. 하반기에는 코스피 12개월 선행 주당순이익(EPS)이 올해와 내년 실적 전망을 중심으로 상승했기 때문에 이제는 내후년 실적이 12개월 선행 EPS에 반영되기 시작한다는 논리다.

F&F, 화승엔터프라이즈 등 의류업체는 글로벌 소비가 회복되면서 실적 개선 기대가 높아졌다. 두 회사 모두 코로나19로 올해 영업이익이 작년보다 20%이상 줄었을 것으로 예상되지만 내년과 내후년에 걸쳐 실적이 회복될 전망이다. 유정현 대신증권 연구원은 “미국 수입의류 및 신발 품목에서 중국산 제품이 차지하는 점유율이 급락하고 있다”며 “아디다스의 주요 공급자인 화승엔터프라이즈의 수혜가 예상된다”고 말했다.

대우조선해양은 내후년 영업이익이 전년동기대비 52%, 순이익은 70% 증가할 전망이다. 박무현 하나금융투자 연구원은 “올 11월부터 선박 수주가 급증했고 주력 선종인 LNG선과 초대형 컨테이너선으로 수주잔고가 채워지고 있어 견조한 실적을 유지할 것”이라고 예상했다.

이밖에 미국 수출 비중이 높은 침실 가구 제조 및 판매업체 지누스, 글로벌 자동차 수요 증가의 수혜를 입을 타이어소재 공급업체 코오롱인더 등도 주목할만한 종목으로 꼽혔다.

한경제 기자 hankyung@hankyung.com

관련 뉴스

-

1

2020년 증시 폐장 이틀을 앞두고 코스피지수가 또다시 최고가를 경신했다. 하지만 개인들이 1조원 가까이 차익실현을 하면서 상승세가 둔화됐다. 전문가들은 코스피가 단기적으로 상승세를 이어가기 보다는 변동성이 높아지는...

-

2

삼성전자가 장중 사상 첫 8만원대를 기록했다. 삼성전자와 삼성전자우의 시가총액 합계도 530조원을 넘기며 최고기록을 갈아치웠다. 삼성전자는 이날 1.16% 오른 7만8700원에 거래를 마쳤다. 장중 8만100원까지 ...

-

3

"주삿바늘의 불편함에서 해방될 겁니다"신주엽 라파스 이사는 28일 서울 한강로 드래곤시티에서 이틀 일정으로 개막한 ‘2020 대한민국 바이오 투자 콘퍼런스(KBIC)’에서 "마이크로니들...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)