미국 1위 종합 환경 솔루션 기업, 웨이스트 매니지먼트

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

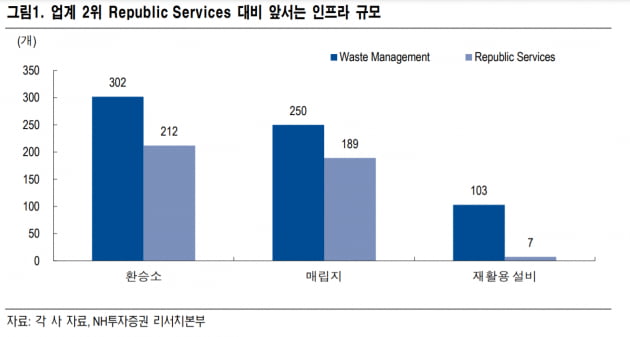

웨이스트 매니지먼트는 수거부터 매립까지 이어지는 밸류체인의 완벽한 수직계열화를 통해 우수한 수익창출력 보유하고 있다. 폐기물 산업은 철저하게 규모의 경제가 작용하는 장치 산업이다. 따라서, 핵심 경쟁력은 발생지에서 수거된 폐기물을 효율적인 운송이 가능하도록 환승소에서 재가공해 매립지까지의 운송 비용을 최소화하는 것이다. 동사는 업계 2위 업체보다 1.5배 많은 규모인 300여 개의 환승소를 보유해 비용효율적인 운송을 실현하고 있다.

재활용 사업은 향후 폐기물에 대한 규제의 강화와 함께 동사의 핵심 사업으로 발전할 것으로 기대된다. 동사는 재활용품의 수거, 분류, 유통, 중개 등 재활용 업계 전반에서 경쟁력 보유하고 있다. 2018년 중국의 폐기물 수입금지 및 코로나19로 인한 폐기물 대란 등을 거치며 미국 내 재활용품 관련 정책은 점진적으로 강화되고 있고 재활용 산업도 본격적인 성장 국면에 진입하고 있다.

수거에서 매립으로 종결되던 기존의 밸류체인에서 클로즈드 루프(closed-loop) 형태로 변화하여 재활용을 통한 부가가치 창출 방안을 마련 중이다. 이미 폐기물을 활용해 분류, 유통, 중개에 이르는 폭넓은 사업을 영위하고 있으며 기존 사업의 영업망과 인프라를 활용해 재활용 사업을 적극 확장할 계획이다. 향후 폐기물에 대한 규제가 강화되며 재활용 사업은 동사의 핵심 사업으로 발전할 것으로 기대된다.

에너지환경서비스를 통해 사업 포트폴리오도 다각화하고 있다. 동사가 처리하는 방대한 양의 매립 폐기물에서는 대규모의 매립 가스가 발생하는데 이를 에너지화하여 판매하는 사업을 개시한 것이다. 매립 가스에서 생산된 전기는 주로 근접 유틸리티 기업 및 천연가스 제조사에 판매되며 남은 양을 자체 설비에 활용하기도 한다. 동사는 미국환경청(EPA) 친환경 정책의 강화에 맞춰 매립 가스의 에너지화 사업을 적극적으로 확대할 방침이다.

-

1

日 후지쓰 CEO "5년간 6조원 투입해 20개 업체 인수"

일본 정보기술(IT) 업체 후지쓰가 6조 원을 들여 20곳에 달하는 글로벌 기업을 인수한다는 목표를 세웠다. 신종 코로나바이러스 감염증(코로나19) 확산 이후 급증한 디지털 서비스 수요를 흡수하고 세계적인 IT기업으...

-

2

"내년 배당주에 돈 몰린다…피너클웨스트·길리어드 유망"

미국의 유명 가치투자자인 데이비드 카츠 매트릭스에셋어드바이저스 최고투자책임자(CIO·사진)가 내년 추천주로 금융기업 피너클웨스트캐피털(PNW)과 바이오기업 길리어드사이언스(GILD)를 꼽았다. ...

-

3

"미 증시, 내년 5% 오르는데 그칠 것" 무디스 전망

"내년 미국 증시는 약 5% 가량 오르는 데 그칠 것이다."무디스가 내년 미국 주식이 소폭 상승할 것으로 전망했다. 지난 3년간 매년 12% 넘게 올라온데다, 내년에는 경제 회복으로 금리가 오르면서 일부 자금이 주식...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)