유진證 "SK바이오팜, 투자의견 '중립' 하향…주가 높아"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

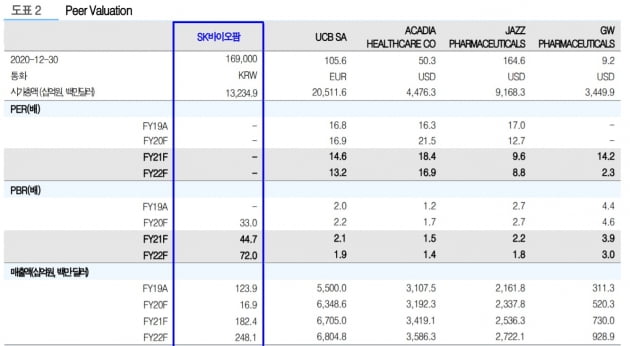

한병화 연구원은 "상장 후 주가 상승폭이 예상보다 크다"며 "재즈 파마슈티컬의 올해 예상 매출과 시가총액은 각각 2조6000억원과 10조원이고, 세계 1위 뇌전증 약품업체인 UCB는 7조3000억원과 23조원"이라고 했다. SK바이오팜은 2020년 예상 매출이 169억원, 시총은 13조원이다.

SK바이오팜의 흑자전환은 2024년부터 이뤄질 것으로 봤다. 2023년까지는 후보물질에 대한 투자로 적자를 기록할 것이란 추정이다. 한 연구원은 "주력 약품인 세노바메이트의 미국 시장 적응증이 부분 발작에서 전신발작으로 확대되면서, 매출이 급증할 것"이라며 "2025년부터는 레녹스가스토증후군 치료제인 카리스바메이트의 판매도 시작돼, 이익 성장폭이 더 커질 것"이라고 예상했다.

2024년 SK바이오팜의 매출과 영업이익은 각각 6333억원과 781억원이 될 것으로 추산했다. 2030년에는 1조8000억원과 7767억원을 전망했다. 이는 세노바메이트 솔리암페톨 카리스바메이트 3개 만을 고려한 것이다.

한민수 기자 hms@hankyung.com

-

1

셀트리온, 송도 바이오클러스터 구축 지원 프로젝트 본격 가동

셀트리온은 인천 송도 바이오클러스터 구축 지원 프로젝트를 본격화한다고 31일 밝혔다. 글로벌 바이오·헬스케어 기업의 투자유치를 위해 전방위 지원에 나선다.셀트리온은 지난달 글로벌 바이오의약기업 싸토리우스...

-

2

사라지지 않은 코로나19…백신·치료제株, 더 오른다[2021 유망주]

[편집자주] 2020년 증시는 '신종 코로나바이러스 감염증'(코로나19)과 '동학개미운동'으로 대표되는 한 해였습니다. 바이러스 공포에 증시는 극심한 롤러코스터 장세를 나타냈지만 '...

![사라지지 않은 코로나19…백신·치료제株, 더 오른다[2021 유망주]](https://img.hankyung.com/photo/202012/01.24861900.3.jpg)

-

3

한경 '바이오 투자 콘퍼런스' 유튜브 조회 이틀새 23만 건

“미리 보는 ‘JP모간 콘퍼런스’ 같았다.” “온라인이었지만 투자자의 참여 열기가 뜨거웠다.”지난 29일 끝난 ‘2020 대한민국 바이오 투...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)