"또 언제 막힐지 몰라"…신용대출 열리자 은행으로 달려갔다 [금융레이더]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

빚투 나선 직장인부터 자영업자까지

대출 한도 최대로 증액

마이너스통장 문의도 늘어

언제 또 막힐지 모르니

5일 금융업계에 따르면 신한·우리·국민·하나·농협 등 5대 시중은행은 연말까지 중단했던 직장인 비대면 신용대출 상품의 판매를 전날 시작했다. 신한은행의 '쏠편한 직장인 신용대출', 우리은행의 '우리 WON하는 직장인대출' 등이 대표적이다. KB국민은행은 2000만원 넘는 신용대출 한도를 해제했고, 농협은행은 축소했던 신용대출 우대금리를 0.4%포인트 높였다.대출 재개 소식이 전해지면서 금융소비자들의 발걸음이 이어졌다. 더 늦기 전에 대출 한도를 늘려야 한다는 수요다. 실제 은행들은 연초에도 가계대출 총량 관리를 지속하겠다는 입장이다. 한 시중은행 직원은 "평소와 비교해 3~4배 많은 신용대출 한도 증액 문의가 전날에 있었다"며 "대부분의 고객이 최대 대출 한도를 물었고 그만큼 늘리겠다고 했다"고 말했다.

지난달 이 은행 지점의 하루 평균 신규 신용대출 집행 건수는 평균 3~5건. 전날에는 15건이 접수됐다. 기존 대출의 한도 증액 등을 포함하면 20건이 넘는다. 스마트폰 사용이 서툰 중장년층이 은행 지점을 방문해 비대면 신용대출을 가입하는 경우도 있었다.

마이너스통장 없으면 바보

대세는 마이너스통장이라는 게 은행권의 설명이다. 대출금 전액을 한 번에 지급받는 건별대출과 달리 마이너스통장은 한도를 정해 그 범위 내에서 언제든지 꺼내쓸 수 있다. 대출 규제로 언제 대출문이 닫힐지 모를 때는 마이너스통장으로 한도를 확보했다가 필요할 때 쓰는 게 좋다는 게 전문가들의 조언이다.

시중은행 관계자는 "당장 대출금을 사용하지는 않을 때는 건별대출보다 마이너스통장이 유리하다"며 "총부채원리금상환비율(DSR)에 따라 다른 대출의 한도가 깎일 수 있다는 점을 잊어서는 안 된다"고 했다.

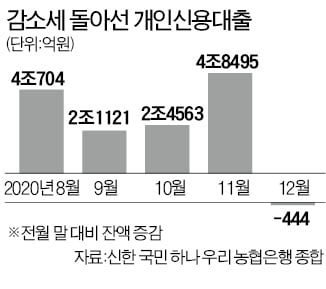

시장의 우려 만큼 신용대출 증가세가 크지 않을 것이란 평가도 있다. 5대 은행의 지난달 신용대출 잔액은 11개월 만에 감소세로 돌아섰다. 전문직 고신용자에 대한 한도 축소 조치를 연초에도 유지하고 있기 때문으로 풀이된다.

윤진우 한경닷컴 기자 jiinwoo@hankyung.com

-

1

5대 은행 신용대출 잔액이 11개월 만에 감소세로 돌아섰다. 정부가 지난해 11월 말 강화된 총부채원리금상환비율(DSR) 규제를 도입하고 은행에 대출 자제를 요청한 데 따른 것이다. 4일 은행권에 따르면 신한 국민 ...

-

2

은행 개인 신용대출 11개월만에 감소세…"강력한 대출 억제 영향"

5대 은행 신용대출 잔액이 11개월 만에 감소세로 돌아섰다. 정부가 지난해 11월말 강화된 총부채원리금상환비율(DSR) 규제를 도입하고, 은행에도 ‘신용대출 자제’를 요청한 결과가 나타났다는 분...

-

3

빅테크發 금융 빅뱅에…은행 '순혈주의' 약해지고 외부영입 박차

은행들이 디지털 전문가 등의 외부 인재를 잇따라 고위급으로 영입하고 있다. 내부 직원 사이에서만 임원을 뽑던 은행권 특유의 ‘순혈주의’가 무너지고 있다는 분석이 나온다. 신한은행은 빅데이터&mi...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)