"LG화학 198만원, SK이노베이션 37만원 간다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

SK이노베이션은 5일 5.63% 오른 24만4000원에 거래를 마쳤다. 전날 21.58% 급등한데 이어 이날도 상승세를 이어갔다. 코스피지수(1.57%)는 물론 삼성SDI(2.24%), LG화학(0.45%) 등 2차전지 주요 종목과도 차별화된 주가 흐름을 보였다. 현대차의 전기차 플랫폼인 E-GMP 3차 배터리 물량 공급사로 선정될 것이라는 기대가 주요 재료였다. LG화학·삼성SDI와 달리 E-GMP 1차 물량이 올해 1분기부터 매출에 반영된다는 점도 주가에 반영됐다는 분석이다.

흥국증권은 이날 SK이노베이션이 최대 37만원까지 오를 수 있다는 내용의 리포트를 내놨다. 지금보다 51.6% 더 오를 수 있단 얘기다. 흥국증권은 기존의 배터리주 가치 평가 방식으로 주로 쓰였던 EV/EBIDTA(시장가치/세전영업이익)가 맞지 않는다는 주장을 펼쳤다.

EV/EBIDTA는 영업활동으로 얻는 이익이 중요하다. 배터리 산업이 급성장하는 시기는 업체별 이익 반영 시기나 증설 속도가 천차만별이다. 때문에 분모인 세전영업이익 변동성이 높다. 당장의 이익은 비교 기준으로 부적절하단 지적이다.

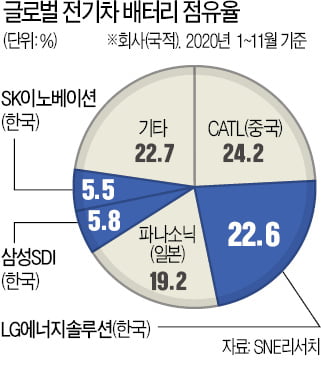

대신 배터리 1위 업체인 중국의 CATL을 비교 기준으로 삼았다. 각 사의 배터리 생산 능력이 안정기에 접어드는 2023년 CATL의 생산 능력을 100으로 잡으면 LG화학 163, SK이노베이션 53, 삼성SDI 44 등으로 생산 능력 비교값이 나온다. 이를 CATL의 현재 시총(약 158조원)과 비교하되 중국 정부의 보조금 등 특수성을 고려해 한국 3사에는 할인율 50%를 적용했다.

그 결과 배터리 부문 가치가 LG화학은 128조원, SK이노베이션은 42조원, 삼성SDI는 35조원으로 추산됐다. 전우제 흥국증권 연구원은 "LG화학과 SK이노베이션은 주가가 각각 198만원, 37만원까지 오를 수 있다는 계산이 나온다"며 "삼성SDI는 배터리 부문 가치만 놓고 보면 상대적으로 고평가"라고 설명했다.

고윤상 기자 kys@hankyung.com

-

1

전기차 시장이 커지면서 LG에너지솔루션, 삼성SDI, SK이노베이션 등 국내 배터리 3사의 성장에 탄력이 붙었다. 3사는 지난해 중국, 일본의 경쟁사들과 비교해 높은 성장률을 기록하며 글로벌 배터리 시장 &lsquo...

-

2

[희망 2021 다시 뛰는 기업들] '가전의 LG' 뛰어넘어…전기차 부품·배터리 기술 고도화로 승부

LG는 올해 선택과 집중을 통해 사업 경쟁력을 높이면서, 고객 가치에 기반한 제품 리더십 확보와 글로벌 시장 공략에 집중할 계획이다. LG전자는 미래사업 육성, 글로벌 업체와의 협업, 프리미엄 브랜드 강화, 인프라 ...

![[희망 2021 다시 뛰는 기업들] '가전의 LG' 뛰어넘어…전기차 부품·배터리 기술 고도화로 승부](https://img.hankyung.com/photo/202101/AA.24890760.3.jpg)

-

3

새해 첫날 2차전지 관련주가 강세를 보이고 있다. 전기차 시장이 앞으로 더 확대될 수 있다는 전망이 투자심리를 자극해서다. 4일 오전 11시16분 현재 삼성SDI는 전 거래일 대비 2만9000원(4.62%) 오른 6...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)