종신보험금 상속세 피할 수 있는 방법 [NH생명 보험꿀팁]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![종신보험금 상속세 피할 수 있는 방법 [NH생명 보험꿀팁]](https://img.hankyung.com/photo/202101/01.24939425.1.jpg)

하지만 종신보험처럼 사망 후 지급하는 보험은 상속세 부담이 생길 수 있다. 계약자와 피보험자가 아버지이고 수익자를 자녀로 지정해 가입하면 사망보험금에 상속세를 물어야 한다. 만약 상속세를 피하고 싶다면 계약자와 수익자를 소득이 있는 자녀로 한 뒤에 피보험자를 아버지로 한다면 가능하다.

보장성 보험료는 최대 100만원까지 12%의 세액공제를 받을 수 있다. 지난해 납입한 보장성 보험료가 80만원이라면 그 금액의 12%인 9만6000원의 세금을 공제받을 수 있다. 다만 세 가지 요건이 충족돼야 한다. 계약자가 근로자여야 하고, 계약자 본인이 보험료를 내야하며, 피보험자가 본인이거나 가족 등 기본 공제 대상이어야 한다.

기본공제 대상자가 되기 위해서는 나이를 따진다. 자녀 만 20세 이하, 부모 만 60세 이상, 형제자매는 주민등록에 같이 등재된 만 20세 이하 또는 만 60세 이상이 해당된다. 소득요건은 종합소득금액과 퇴직소득금액, 양도소득금액의 합계액이 연 100만원 이하여야 된다. 분리과세되는 소득은 합산되지 않기 때문에 다른 소득 없이 이자소득이 2000만원 이하이거나 연금소득이 1200만원 이하면 기본공제 대상자에 속할 수 있다.

< NH농협생명 홍보팀 계장 박찬종 >

-

1

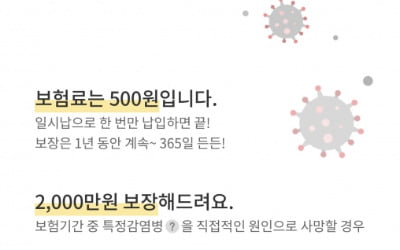

교보생명의 인터넷전문 생명보험사인 교보라이프플래닛생명보험이 코로나19로 숨진 가입자에게 2000만원을 지급하는 보험을 출시했다고 7일 밝혔다. 1년 보험료는 500원이다. 코로나19뿐만 아니라 메르스(중동호흡기증후군...

-

2

2000만원 주는 '코로나사망 보험'… 60세 넘으면 가입 "NO"

교보라이프플래닛생명보험이 코로나19로 숨진 가입자에게 2000만원을 지급하는 보험을 출시했다고 7일 밝혔다. 1년 보험료는 500원이다. 코로나19뿐만 아니라 메르스(MERS), 사스(SARS) 등에 따른 사망에 대...

-

3

“올해 사업 방향은 투자와 보험, 마이데이터 플랫폼입니다.” 류영준 카카오페이 대표(사진)는 6일 한국경제신문과의 인터뷰에서 “올해 금융사업의 큰 틀이 완성되는 원년”이라며...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)