“인모드, 에스테틱 의료기기 中 매출로 고성장 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

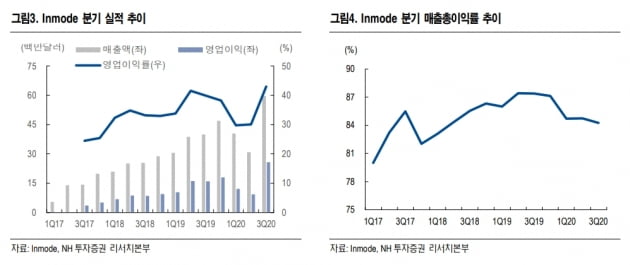

인모드는 미국 나스닥에 상장한 최소 침습·비침습 고주파(RF) 에스테틱 의료기기 제조업체다. 일반적인 고주파 시술이 진피 하부층에 에너지를 전달하는 것과 달리, 근막층(SMAS층)까지 에너지를 전달하는 고주파 지방분해(RFAL), 프락셔널 고주파(Fractional RF), 진공흡입형 비침습 고주파 등 특유의 기술력을 보유하고 있다.

지난해 2분기 매출은 3077만 달러로 일시적으로 부진했지만, 3분기에 5971만 달러로 분기 최고 매출을 경신했다. 나관준 연구원은 “핵심기술의 내재화와 주요 부품의 장기 아웃소싱 계약 체결로 원가율을 최소화해 연간 약 85%의 매출총이익률을 기록했다”며 “철저한 비용 통제로 연간 약 35% 수준의 높은 영업이익률을 달성할 것으로 기대한다”고 말했다.

지난해 7월부터 고주파 에스테틱 의료기기에 대해 중국 허가를 받아 판매를 개시했다. 나 연구원은 “올해부터 중국 매출이 본격화될 것으로 기대한다”고 했다.

기존 에스테틱 분야에서 치료 분야로 의료기기 제품군을 확장하면서 중장기적으로 성장할 것으로 봤다. 나 연구원은 “시술 편의성을 강점으로 한 핸즈프리 의료기기 ‘Evolve’(신체)와 ‘Evoke’(얼굴)를 각각 2019년 3분기, 2020년 1분기에 출시했다”며 “올해는 산부인과 안과 이비인후과 관련 신규 의료기기 2개를 출시할 계획”이라고 설명했다.

그는 “현재 주가는 미국 의료기기 업종 평균에 비해 상대적으로 저평가 상태”라며 “백신 공급 개시에 따른 코로나19 진정세와 미용시술 수요 회복으로 실적 고성장이 기대돼 주가 상승 여력이 충분하다”고 판단했다.

-

1

삼성증권은 8일 코스맥스에 대해 작년 4분기 실적이 시장 기대치에 못 미칠 것이라고 추정했다. 투자의견 '매수'와 목표주가 13만원은 유지했다. 박은경 연구원은 "2020년 4분기 매출은 전년 동기 대...

-

2

티씨엠생명과학, 태국 유통사와 가인패드 수출 계약 체결

넥스트BT의 자회사 티씨엠생명과학은 태국의 유통전문기업과 가인패드 수출계약을 체결했다고 7일 밝혔다. 이번 계약으로 티씨엠생명과학은 초도물량 1만개를 공급하고, 태국 협력사 및 전문 의료기관을 통해 내달 판매 및 검...

-

3

젠큐릭스는 폐암 동반진단키트 ‘진스웰ddEGFR’에 대한 건강보험심사평가원의 보험수가 심사가 완료됐다고 7일 밝혔다. 진스웰ddEGFR에 대한 건강보험 급여는 이달부터 즉시 적용된다. 진스웰dd...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)