OTT 시대…웹툰·드라마株 재평가 시작됐다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'킹덤' 제작한 에이스토리

신작 '지리산' 기대로 14% 급등

스위트홈 성공…웹툰社도 주목

키다리스튜디오 20% '껑충'

디앤씨미디어·대원미디어도 강세

에이스토리, 한 달 새 80% 급등

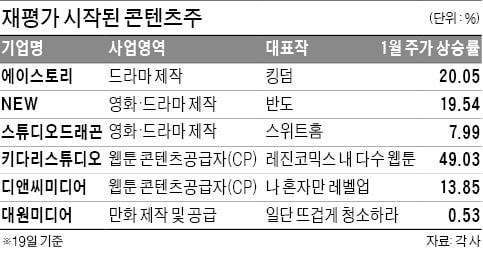

인기 드라마인 ‘시그널’ ‘킹덤’ 등을 제작한 드라마 제작사 에이스토리가 대표적이다. 19일 이 회사 주가는 13.93% 급등한 4만5800원에 거래를 마쳤다. 종가 기준 사상 최고가다. 시가총액은 4000억원을 훌쩍 뛰어넘었다. 2019년 7월 상장한 뒤 5000~1만원에서 등락을 거듭하던 주가는 작년 12월부터 급등해 한 달간 80%가량 뛰었다.

증권업계는 에이스토리가 시즌제 형식의 글로벌 텐트폴 작품을 매년 한 작품 이상씩 선보일 것으로 보고 있다. 금융정보업체 에프앤가이드에 따르면 에이스토리의 올해 영업이익 컨센서스(증권사 추정치 평균)는 3개월 전 100억원에서 174억원으로 증가했다.

‘반도’ ‘무빙’ 등을 제작한 NEW도 올 들어 주가가 19.54% 올랐다. 이병화 KB증권 연구원은 “중국의 한한령(한류 제한령)과 흥행 콘텐츠 부재, 인건비 및 제작 비용 증가로 2017년부터 3년 연속 영업손실을 기록했지만 2020년을 기점으로 실적 암흑기에서 탈피하는 모습이 확연하다”고 평가했다.

중소형 웹툰 CP사 주가 강세

키다리스튜디오는 이날 20.58% 급등한 1만4650원에 장을 마쳤다. 작년 11월 웹툰 플랫폼 운영 업체인 레진엔터테인먼트를 인수하겠다고 밝힌 뒤에도 주가는 잠잠했지만 콘텐츠주의 전반적인 상승세에 힘입어 이달 들어 49.03% 올랐다.

레진엔터테인먼트를 자회사로 편입함으로써 국내와 유럽뿐만 아니라 미국, 일본까지 진출할 것이란 기대가 주가에 반영되기 시작했다는 분석이다. 조민서 신한금융투자 연구원은 “키다리스튜디오가 여성 독자층을 겨냥한 장르에 강점이 있었다면 레진엔터테인먼트는 남성 독자층과 전 연령층을 겨냥한 장르에 강점을 갖고 있다”며 “미국이나 일본에서 성공한 웹툰으로 드라마·영화 제작도 활성화될 전망이라 인수 효과가 크다”고 판단했다. 이번 인수로 키다리스튜디오는 제작과 유통을 모두 담당할 수 있게 됐다.

디앤씨미디어(10.26%)와 대원미디어(5.77%) 주가도 뛰었다. 대원미디어는 매출의 70% 이상을 닌텐도 본체 및 소프트웨어 유통 사업에서 창출하고 있지만 자회사 대원씨아이가 카카오페이지, 네이버 웹툰 등에 다양한 웹소설과 웹툰을 판매 중이다. 윤창민 신한금융투자 연구원은 “웹소설 흥행작을 웹툰화하는 등 OSMU 전략을 활발히 펼치고 있다”며 “매출 내 온라인 사업 비중이 2017년 25%에서 올해 50% 이상으로 예상돼 온라인 콘텐츠 회사라고 재평가할 시점”이라고 설명했다. 신한금융투자에 따르면 대원미디어의 12개월 선행 주가수익비율(PER)은 20배로, 동종 업체 평균(38배)보다 낮다.

한경제 기자 hankyung@hankyung.com

-

1

온라인동영상서비스(OTT) 넷플릭스 가 한국에서 지난해 5000억원을 넘게 벌었다는 추정치가 나왔다. 19일 앱·리테일 분석서비스 와이즈앱에 따르면 지난해 넷플릭스에 한국인이 결제한 금액이 5173억원을...

-

2

넷플릭스, 지난해 한국서 5000억 넘게 벌었다…'역대 최대'

온라인동영상서비스(OTT) 넷플릭스가 한국에서 지난해 5000억원을 넘게 벌었다는 추정치가 나왔다. 19일 앱·리테일 분석서비스 와이즈앱에 따르면 지난해 넷플릭스에 한국인이 결제한 금액이 5173억원을 ...

-

3

한국인 작년 넷플릭스에 5173억 긁었다…1년새 두 배 늘어

지난 한 해 한국인이 넷플릭스 결제에 5000억원을 넘게 썼다는 분석 결과가 나왔다. 앱 분석 서비스 와이즈앱은 만 20세 이상 한국인의 신용카드, 체크카드로 결제한 금액을 표본 조사한 결과 지난해 연간 결제금액이 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)