“유한양행 레이저티닙, 글로벌 블록버스터 기대…목표가↑”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

목표주가 9만9000원

렉라자정은 상피세포성장인자수용체(EGFR) 'T790M' 돌연변이 양성 환자를 대상으로 하는 비소세포폐암 치료제다. 지난 18일 식품의약품안전처로부터 렉라자정에 대해 3상 수행 조건부 승인을 받았다.

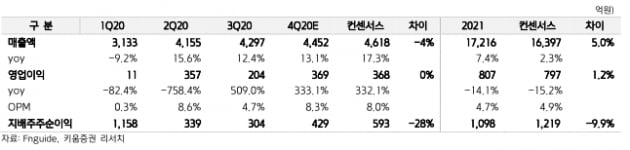

키움증권에 따르면 렉라자정과 같은 기전의 약물인 타그리소는 지난해 국내 매출 약 1000억원과 글로벌 매출 47억 달러(약 4조7000억원)를 기록한 것으로 추정된다. 출시 첫해인 올해 렉라자정은 약 100억원의 매출을 낼 것으로 봤다.

앞으로 1차 치료제 승인을 받고 아미반타맙 병용 임상에 성공하면 국내 매출은 최대 1000억원도 가능할 것이란 예상이다. 최근 JP모건 헬스케어 콘퍼런스에서 존슨앤드존슨은 이중항체 신약 아미반타납과 레이저티닙 병용 조합이 비소세포폐암에서 효과가 더욱 클 것을 기대한다고 발표했다.

2021년 매출과 영업이익은 각각 1조7216억원과 807억원으로 예상했다.

2021년 예상 가능한 단계별 기술료(마일스톤)는 653억원으로 지난해 1415억원 대비 감소할 것으로 봤다. 일반의약품(OTC)과 생활건강 부문의 고성장세는 지속될 것으로 봤다. 또 렉라자정의 국내 출시 및 기존 개량신약의 성장과 추가 출시 등으로 매출구조가 개선될 것으로 기대했다.

박인혁 기자 hyuk@hankyung.com

-

1

“한올바이오파마, 올해 의약품 매출 회복·기술료 증가 기대”

유안타증권은 20일 한올바이오파마에 대해 지난해 4분기 매출과 영업이익은 시장 기대치(컨센서스)를 밑돌았다고 분석했다. 올해는 의약품 매출을 회복하고 의약품 후보물질 임상 개시로 기술료 수익이 늘 것으로 기대했다. ...

-

2

한국제약바이오협회는 19일 이사회를 열고 원희목 회장(사진)의 임기를 2023년 2월까지 2년 더 연장하기로 의결했다. 원 회장은 서울대 약대를 졸업해 대한약사회장, 제18대 국회의원, 한국사회보장정보원장 등을 지낸...

-

3

“연간 10조원 규모인 세계 인공지능(AI) 기반 의료기기 시장에서 10년 안에 톱3에 진입하겠습니다.”김현준 뷰노 대표(사진)는 “AI를 이용해 뇌 자기공명영상(MRI)으로 알츠하이...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)