IBK투자증권은 21일 대원제약에 대해 지난해 코로나19로 성장세가 주춤했으나 올해부터는 예년 수준으로 회복할 것으로 예상했다. 투자의견과 목표주가는 제시하지 않았다.

대원제약은 2015년부터 매년 10%의 매출 성장세를 이어왔다. 그러나 지난해에는 코로나19의 영향을 받았다. 문경준 연구원은 “지난해 가장 영향을 크게 받은 질환군은 호흡기계로, 매출비중이 2019년 20.1%에서 지난해 4분기에 15.0%까지 감소했다”고 말했다.

그러나 올해는 호흡기계 품목을 포함한 기존 대표 품목의 매출이 회복될 것으로 봤다. 그는 “해열소염진통제 펠루비는 4분기부터 처방 감소세가 진정되고 있어 올해는 2019년 수준으로 점차 회복할 것”이라며 “중장기적인 측면에서 품목 성장세는 유지될 것”이라고 전망했다. 작년 큰 폭으로 줄었던 진해거담제 코대원포르테의 매출도 올해는 예년 수준을 낼 것으로 판단했다.

특히 올 1분기부터 투베로와 아카브의 판매를 시작하면서 10% 내외의 매출 성장을 기대했다. 문 연구원은 “대원제약은 지난달 보령제약과 블록버스터 의약품 아카브와 투베로에 대한 공동 프로모션 계약을 체결했다”며 “연초부터 공급이 시작되면 올해 150억원 이상의 매출 상승에 기여할 것”이라고 추정했다.

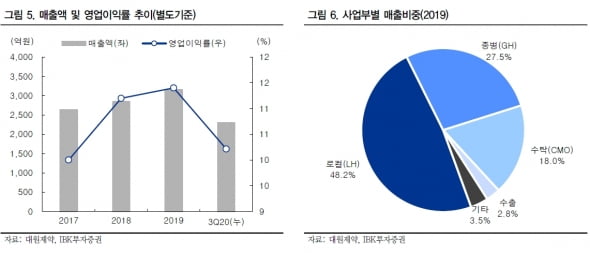

매출 구조도 다각화될 것으로 봤다. 지난해 3분기까지 대원제약의 누적 거래처별 매출 비중은 병·의원 52.2%, 종합병원 22.3%, 수탁생산(CMO) 사업 19.3%, 수출 3.1%로 구성된다. 2017년 회사의 종합병원과 CMO사업의 매출 비중이 각각 17.6%, 16.5%였던 데서 늘어난 수치다.

문 연구원은 “과거 매출 구성은 병·의원 비중이 높았지만, 종합병원과 CMO사업 부문이 확대되면서 매출 구조가 다각화되고 있다”며 “앞으로도 비슷한 추세로 매출 비중이 증가할 것으로 예상된다”고 했다.

지난해부터 진천 신공장을 본격적으로 가동하기 시작함에 따라 비용절감 효과도 기대했다. 문 연구원은 “진천 신공장은 미국 식품의약국(FDA)이 인정하는 의약품제조및품질관리기준(cGMP) 수준의 스마트 팩토리로 구성돼 있으며, 내용액제 생산능력(CAPA)은 연간 5억8000만포 규모, 제조 용량은 40t 이상으로 파악된다”며 “회사의 주력 제품인 코대원포르테, 코대원S 등의 대표 품목들을 생산한다는 전략”이라고 했다.

이어 “스마트 자동화 생산라인으로 비용을 절감하고, 6500t 규모의 스마트 물류 시스템으로 품목 입출고를 자동으로 처리해 향후 생산물량 증가에 따른 비용효율화에 기여할 것”이라고 내다봤다.

![[단독] 강호동도 손 털었다…가로수길 빌딩 166억에 매각](https://img.hankyung.com/photo/202412/03.24235461.3.jpg)