주식 '올인'은 금물…주택청약·IRP부터 가입을

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

청약통장엔 '月10만원'

IRP로 노후 준비에

세액공제 혜택까지

신용점수 관리 위해

주거래은행 정하고

여유자금은 미리 확보

“주택청약·IRP 가입 확인해야”

많은 사회초년생이 자산 관리에 어려움을 겪고 있다. 사회초년생 주모씨는 “금융에 대해 배운 적이 없어 어떻게 돈을 관리해야 할지 막막하다”며 “금융에 관한 조언을 얻고자 부모님께 여쭤봐도 과거와 금융시장이 너무 달라져 ‘잘 모르겠다’는 대답만 들었다”고 말했다.주요 은행 프라이빗뱅커(PB)는 사회초년생에게 투자에 대한 불안감을 가라앉히고 우선 기초적인 상품부터 가입해야 한다고 말했다. 국민은행의 한 PB는 “주택청약저축, 세액공제를 받을 수 있는 개인형 퇴직연금(IRP) 등 미래 자산관리를 위해 상품부터 가입해야 한다”며 “투자는 그 이후부터 생각해야 할 일”이라고 했다.

주택청약은 민영주택·국민주택 가운데 어떤 형태의 분양을 원하는지를 따져 월 납입액을 결정해야 한다. 민간분양을 원하는 경우는 오랫동안 납입하는 것이 중요하다. 금액은 원하는 지역과 평형에 따라 특정 금액만 청약통장에 예치돼 있으면 된다. 다만 LH(한국토지주택공사), 서울주택도시공사(SH공사) 등 공공분양을 생각한다면 납입기간과 금액 둘 다 평가한다. 여유가 된다면 월 납부 인정 최대 금액인 10만원씩 저축하는 게 좋다.

PB들은 연금저축·개인종합자산관리계좌(ISA)·IRP 등 노후를 준비하는 동시에 세액공제가 되는 상품에도 꼭 가입해야 한다고 조언했다. 연간 납입액 700만원까지 세액공제가 되는 IRP에 대한 추천이 많았다. IRP는 가입자가 직접 포트폴리오를 구성해 수익률을 조정할 수 있다. 한수연 우리은행TCE센터 부지점장은 “IRP는 만 55세 이후 연금 형태로 받는 돈이기에 장기투자에 적격”이라며 “주식을 ‘단타’로 거래하는 것보다 IRP 포트폴리오를 공격적으로 구성해 장기 투자하면 세액공제도 받고 잦은 주식거래세도 줄일 수 있다”고 추천했다.

신용점수를 관리하는 차원에서 주거래은행을 설정해 은행 거래액을 늘릴 필요가 있다. 김희정 농협은행 NH올백자문센터장은 “주거래은행이 있어야 신용대출에 유리한 금리 또는 한도를 적용받게 된다”며 “수익률이 조금 낮더라도 자주 쓰는 은행의 예·적금 상품 등에 가입하는 것이 신용도 관리를 위해 좋다”고 설명했다.

“여유자금 전부 투자는 금물”

자산의 기초를 닦았다면 비로소 투자에 눈을 돌릴 때다. 주요 은행 PB는 일정 수준 여유자금은 남겨 놓고 투자해야 한다고 입을 모은다. 박현석 하나은행 투자전략부 팀장은 “여유자금이 없는 상태에서 갑자기 목돈이 들어갈 일이 생길 수 있다”며 “투자한 종목이 단기적으로 손해를 보고 있는데 돈을 빼야 하는 상황이 올 수 있다”고 강조했다.한 은행의 PB센터장은 “이미 주식시장이 과열됐기 때문에 당장 과도한 금액을 투자하는 것은 금물”이라며 “배당금을 주는 미국 주식이나 나이가 적을수록 주식 투자 비중을 높여서 자금을 운용하는 타깃데이트펀드(TDF) 등 장기적으로 투자할 수 있는 시장을 찾을 때”라고 했다.

PB들은 주식시장을 잘 모르는 사회초년생은 직접거래보다 펀드 등 원금 손실이 낮은 상품에 가입하는 게 낫다고 설명한다. 최홍석 신한은행 잠실WM 팀장은 “주식을 모르는 상태에서 원금 손실을 줄일 수 있는 분산투자를 하기 어렵다”며 “세계 증시 시장이나 테마별로 분산투자하는 ETF에 가입하는 게 좋다”고 말했다.

오현아 기자 5hyun@hankyung.com

-

1

은행에서 5000만원 이상 한도의 ‘마이너스 통장 대출(한도거래대출)’을 받기가 점차 어려워지고 있다. 우리은행, 카카오뱅크에 이어 신한은행도 한도 축소에 나섰다. 1일 금융권에 따르면 신한은행...

-

2

신한은행, 3일부터 마이너스 통장 한도 5000만원으로 축소

은행에서 5000만원 이상 한도의 마이너스 통장 대출을 내기가 점차 어려워지고 있다. 앞서 마이너스 통장 대출 한도를 줄인 우리은행, 카카오뱅크에 이어 신한은행도 한도 축소에 나섰다. 1일 금융권에 따르면 신한은행은...

-

3

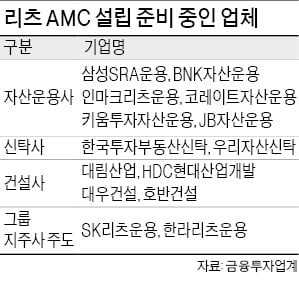

리츠 자산관리회사 설립 '붐'…건설부동산 전문인력 쟁탈전

건설사와 그룹 지주사들이 리츠 자산관리회사(AMC) 설립에 뛰어들면서 인력을 영입하기 위한 쟁탈전이 벌어지고 있다. 자산 운용인력사를 비롯해 부동산 디벨로퍼(시행사), 건설사, 임대관리회사 등 건설부동산 관련 종사자...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)