건설 호황 온다는데…저평가된 시멘트株는

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

쌍용양회·삼표시멘트 등 강세

아세아시멘트 PBR 0.39배 불과

밸류에이션 상승 여력 충분

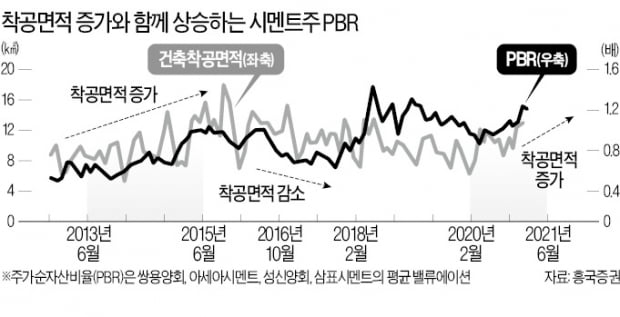

최근 상승에도 여전히 시멘트주는 저평가 상태라는 분석이다. 주가수익비율(PBR) 상승률이 건설주보다 낮은 상태기 때문이다. 최근 3개월간 현대건설(0.5배→0.81배)과 GS건설(0.53배→0.75배)의 PBR이 상승하는 동안 한일시멘트(0.37배→0.45배)와 아세아시멘트(0.27배→0.39배)의 상승률은 그에 못 미쳤다.

금융정보업체 에프앤가이드에 따르면 시멘트 대장주 쌍용양회의 올해 영업이익은 작년보다 8.8% 증가한 2728억원으로 추정된다.

밸류에이션 낮은 종목 선점해야

시멘트주 중에서도 저렴한 종목에 기회가 있다는 분석도 나온다. 아세아시멘트가 대표적이다. 이 회사의 PBR은 0.39배에 불과해 쌍용양회(1.96배) 한일시멘트(0.45배) 삼표시멘트(0.65배) 등 다른 시멘트주보다 저평가돼 있다.김승준 흥국증권 연구원은 “종속회사인 한라시멘트는 작년 9월 시멘트 가격을 인상했고 시멘트 수요 증가로 생산 가동률이 상승하면 실적 개선으로 이어질 것”이라며 “순환자원 처리시설 투자를 늘려 비용을 절감할 것으로 기대된다”고 말했다. 흥국증권은 이 회사의 올해 영업이익을 작년보다 22.1% 늘어난 940억원으로 전망했다.

한경제 기자 hankyung@hankyung.com

-

1

발전소 제련소 시멘트공장'대기오염' 반값에 해결해준 中企

정부는 지난해 철강 발전 시멘트 석유화학 등 사업장의 대기오염물질 배출 기준을 대폭 강화했다. 먼지 배출 허용 기준을 ㎥당 10~70㎎에서 5~50㎎으로 33%가량 강화한 것이다. 전국 발전소와 공장마다 석탄재 등 ...

-

2

쌍용양회, 작년 4분기 배당금 '110원' 아닌 '130원' [이슈+]

쌍용양회가 최근 배당금을 결정한 가운데 세금이 부과되지 않는다는 점에 주목해야 한다는 분석이다. 쌍용양회는 110원에 주당 배당금을 결정했지만 사실상 130원에 배당을 받는 것과 같은 효과가 있다는 설명이다. 11일...

![쌍용양회, 작년 4분기 배당금 '110원' 아닌 '130원' [이슈+]](https://img.hankyung.com/photo/202102/ZK.24385854.3.jpg)

-

3

쌍용양회 영업익 9.2% 증가…업계 유일 6년 연속 이익률 두자리

쌍용양회가 지난해 영업이익이 전년보다 9.2%증가한 2502억원을 기록했다. 매출 대비 영업이익률 역시 전년(14.8%)보다 증가한 17%를 기록해 코로나19 사태에 따른 경기 위축에도 선방했다는 평가다. 쌍용양회는...