퇴직연금 수익률 '희비'…안전형 1.68% vs 공격형 10.67%

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

작년 전체 수익률 깎아먹어

"알아서 굴려주겠지" 방치

10명 중 3명 가입상품도 몰라

10명 중 3명 운용방식도 모른다

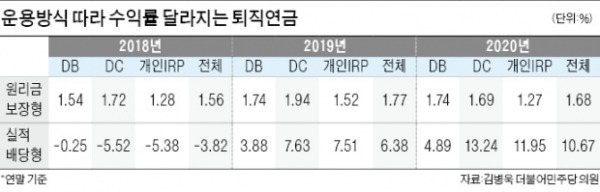

전체 퇴직연금 255조원 가운데 1%대 수익률에 머무르는 원리금보장형은 228조원에 달한다. 무관심 속에 방치된 퇴직연금이 전체의 90%나 되는 셈이다. 특히 주가가 급등한 작년을 보면 이런 퇴직연금 운용이 어떤 문제를 일으키는지 알 수 있다. 김병욱 더불어민주당 의원에 따르면 지난해 퇴직연금 평균 수익률은 2.58%다. 실적배당형은 10.67%였지만, 원리금보장형은 1.68%에 그쳤다. 전체로 해도 국민연금공단이 발표한 지난해 국민연금 잠정 수익률(6.56%)보다 4%포인트나 낮다. 국민연금과 함께 직장인의 노후를 책임지는 퇴직연금에 대한 인식의 변화가 시급하다는 지적이 나오는 이유다. 작년 말 퇴직연금 적립금은 255조원까지 불었다. 국민연금 적립금(작년 말 기준 781조원)의 3분의 1(32.65%)에 달한다.

발 빠른 연금 개미 작년에만 1兆 옮겨

변화의 움직임도 있긴 하다. 발 빠른 투자자들은 작년부터 본격적으로 연금계좌를 이동하기 시작했다. 실적배당형 상품에 투자하기 위해 은행과 보험에 가입한 연금계좌를 증권사로 옮겼다. 은행 계좌를 통해서도 실적배당형 상품에 가입할 수 있지만, 상장지수펀드(ETF) 등 더 다양한 투자 상품을 이용하려면 증권사 계좌가 필요하다.한국경제신문이 국내 4대 증권사(미래에셋대우 NH투자증권 한국투자증권 삼성증권)에 의뢰해 조사한 결과 작년 한 해 은행과 보험사에 있던 연금계좌 중 총 1조1358억원 규모가 증권사로 넘어왔다. 전년(4507억원) 대비 152%나 폭증했다. 올해도 이동 속도가 빠르다. 지난달에만 2876억원이 증권사로 이관됐다. 한 증권사 연금마케팅 담당자는 “지난해 주식 투자에 대한 관심이 크게 증가하면서 동원할 수 있는 목돈인 퇴직연금을 ETF 투자 등에 활용하려는 투자자가 늘어났다”고 말했다.

원금손실? TDF 시장 500% 폭증

물론 원금 손실 가능성은 있다. 실제 2016년(-0.13%)과 2018년(-3.82%) 당시 실적배당형 상품의 수익률은 마이너스였다. 이를 피하기 위해 타깃데이트펀드(TDF)를 찾는 투자자가 늘기 시작했다. TDF는 자산운용사가 가입자의 은퇴연도에 맞춰 자산 비중과 전략을 조정해주는 상품이다. 2045년 은퇴 예정자가 ‘2045년형 TDF’에 가입하면 주식 등 위험자산 비중을 높게 가져가다가 은퇴연도가 가까워질수록 주식 비중을 줄이고 채권 등 안전자산 비중을 높이는 식이다. 지난 5일 기준 국내 TDF의 설정액 규모는 총 4조5361억원으로, 2017년 말(6620억원)과 비교해 설정액이 585% 늘었을 정도로 성장세가 가파르다.전문가들은 국회에서 논의 중인 디폴트옵션(사전지정 운용제)이 도입되면 TDF 시장이 더욱 커질 것으로 보고 있다. 홍원구 자본시장연구원 연구위원은 “연금 운용의 핵심은 손실을 내지 않으면서 수익을 올리는 것”이라며 “위험자산에 투자하더라도 자산배분을 통해 다양하게 분산 투자할 수 있도록 디폴트옵션 도입을 서둘러야 한다”고 말했다.

전범진/박재원 기자 forward@hankyung.com

-

1

2022학년도 대학입시에서 14년 만에 약학대학 신입생 모집이 시작된다. 총선발인원 1553명 중 절반 이상을 수시전형으로 뽑는 것으로 조사됐다. 15일 진학사에 따르면 올해부터 약학대학 학부 신입생을 뽑는 33개 ...

-

2

약대 신입생 선발 14년 만에 재개…절반은 수시에서 뽑는다

14년 만에 약학대학 신입생 모집이 시작되면서 2022학년도 대입에 상당한 변화가 예상되고 있다. 1553명의 선발인원 중 절반 이상은 수시전형으로 뽑는 것으로 조사됐다. 15일 진학사에 따르면 올해부터 약학대학 학...

-

3

"기업가치 60조" 쿠팡 상장한다는데 네이버 주가 오르는 이유 [이슈+]

전자상거래업체 쿠팡이 미국 증시 입성에 도전장을 내밀었다. 예상했던 나스닥이 아닌 뉴욕증권거래소 상장이다. 쿠팡 기업가치가 최대 60조원대에 달할 것이란 전망이 나오는 가운데 상장에 성공할 경우 국내 이커머스 시장에...

!["기업가치 60조" 쿠팡 상장한다는데 네이버 주가 오르는 이유 [이슈+]](https://img.hankyung.com/photo/202102/02.25343086.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)