SK바이오사이언스, 공모가 산정기준 논란

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

CMO 기업들과 비교 이례적

회사측 "론자 등 사업 비슷" 해명

매출이나 수주실적 설명없이

바이오 배양기 용량 기준으로

기업가치 단순 계산도 문제

“CMO 회사만 비교 대상으로”

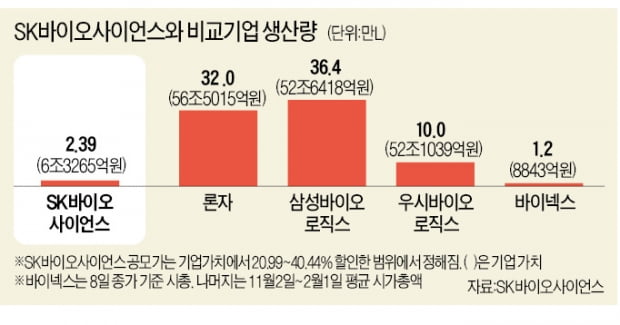

8일 업계에 따르면 SK바이오사이언스는 오는 18일부터 다음달 4일까지 유가증권시장 상장을 위한 기업설명회에 나선다. SK바이오사이언스는 지난 4일 한국거래소의 상장예비심사를 통과해 다음달 18일 상장한다. 공모가 범위는 주당 4만9000~6만5000원, 기업가치는 3조7500억~4조9800억원이다.업계에선 SK바이오사이언스의 공모가 산정 방식에 논란이 일고 있다. 우선 백신 회사인 SK바이오사이언스가 공모가를 정하는 비교 대상 기업에 스위스 론자와 삼성바이오로직스, 중국 우시바이오로직스 등 CMO 회사만 포함시킨 점이다. SK바이오사이언스의 매출은 스카이셀플루(독감 백신) 등 백신에서 대부분 나온다. 지난해 1~3분기까지 백신 매출은 전체(1586억원)의 63.7%인 1010억원이었다. 나머지는 미국 MSD의 백신 로타텍 등의 유통 매출이 395억원(25.0%)이었다. 한 CMO 업체 대표는 “항체 바이오의약품 CMO 기업의 영업이익률은 백신 CMO 회사보다 훨씬 높다”며 “백신과 항체 바이오의약품은 업종이 다르다고 봐야 한다”고 말했다.

일각에선 SK바이오사이언스가 작년 9월부터 다국적 제약사 아스트라제네카의 코로나19 바이러스 백신을 위탁생산하고 있어 문제 될 게 없다는 반론도 나온다. 다만 증권신고서엔 백신 CMO 생산량이나 매출 등에 대한 설명은 없다.

업계 관계자는 “CMO 사업을 본격적으로 시작한 지 6개월도 안 됐는데 비교군을 CMO로 잡은 것은 이례적”이라고 말했다.

업계 “우시 포함해 공모가 높여”

우시바이오로직스를 비교 대상에 포함한 것도 논란거리다. NH투자증권 등 상장 주관사들은 희망 공모가를 정하면서 생산능력당 기업가치(EV)를 잣대로 삼았다. EV는 최근 3개월 평균(2020년 11월 2일~지난 2월 1일 종가) 시가총액에서 순차입금을 뺀 값이다. 론자의 경우 기업가치에 CMO 사업 비중(72.3%)을 곱해 해당 사업의 가치를 따로 계산했다. 생산능력은 각 회사가 보유한 바이오 리액터 규모를 기준으로 했다.이렇게 나온 생산능력당 기업가치는 △론자 1.27 △삼성바이오로직스 1.44 △우시 5.21이었다. 세 기업 평균인 2.64에 SK바이오사이언스의 생산능력(2만3924L)을 곱해 기업가치가 약 6조3200억원이라고 계산했다. 공모가 범위는 순차입금을 뺀 뒤 20.99~40.44%의 할인율을 적용했다. 하지만 우시바이오로직스를 제외하면 기업가치는 1조9237억~2조5519억원으로 낮아진다. 업계 관계자는 “우시바이오로직스는 중국 내 압도적인 점유율(78.6%)과 바이오 위탁개발생산(CDMO)에 강점을 보이는 회사지만 SK바이오사이언스와 비교기업에 넣는 건 다소 의아하다”며 “밸류가 높은 CMO 회사를 끼워넣은 것 같다”고 말했다.

CMO 회사인 삼성바이오로직스는 2016년 상장 당시 비교기업으로 론자만 포함시켰다. 한 바이오 전문 펀드매니저는 “백신 제품이 다양한 만큼 파이프라인의 가치 등을 종합적으로 고려했어야 했다”고 지적했다.

“산정 방식 너무 단순”

회사별 바이오 리액터 규모로 공모가를 산정하는 방식 역시 지나치게 단순하다는 얘기가 나온다. SK바이오사이언스의 계산대로라면 약 1만2000L 규모의 리액터를 보유한 CMO 기업 바이넥스의 시가총액은 3조원 이상 돼야 한다. 이 회사의 시가총액은 8일 종가 기준으로 8843억원이다. CMO업계 관계자는 “가령 1000L 리액터와 5000L 리액터의 매출 차이는 단순히 5배가 아니라 2~3배 수준”이라며 “크기에 비례해 매출이 발생한다는 논리는 다소 이상하다”고 했다.SK바이오사이언스는 고평가된 기업을 제외하고 업계에서 가장 영향력이 큰 세 회사를 비교 기업으로 삼았다고 해명했다. 회사 관계자는 “론자의 경우 여러 사업을 하고 있어 (백신 사업을 하는 SK바이오사이언스와) 비슷한 측면이 있다고 봤다”고 설명했다.

김우섭 기자 duter@hankyung.com

ADVERTISEMENT

-

1

은평성모병원 강준규 교수팀 "코레일과 승객들 배려가 이식 환자 살렸죠"

“국내 의료진의 수술 기술은 세계적으로도 뛰어납니다. 다만 뇌사자가 기증한 소중한 장기를 수술받을 환자에게 이식하기까지의 과정에 아직 어려움이 많습니다.”지난달 대구와 서울을 잇는 장거리 장기이...

-

2

방역당국 "러시아 백신 도입 검토…아스트라제네카 이달 말 첫 공급"

방역당국이 러시아에서 개발한 코로나19 백신 ‘스푸트니크V’를 포함해 다양한 백신의 국내 도입을 검토하기로 했다. 백신 수급 불확실성 등을 해소한다는 취지다.정은경 질병관리청장은 8일 정례브리핑...

-

3

동아에스티는 혁신 신약으로 개발 중인 당뇨병 신약 후보물질 ‘DA-1241’이 미국 임상 1b상에서 우수한 혈당 강하 효과를 보였다고 8일 밝혔다. 이 후보물질은 췌장의 베타세포에 있는 &lsq...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)