한국투자증권은 8일 MSD에 대해 여러 논란에도 매출 성장과 수익성 증대는 장기적으로 지속될 것이라고 전망했다.

MSD는 지난해 12월 항생제 저박사의 회수(리콜)에 이어, 지난달 코로나19 백신(V590, V591) 연구를 중단했다. 최근에는 탈모 치료제 프로페시아의 부작용 은폐 의혹이 제기됐다.

진홍국 연구원은 "저박사 리콜은 약물 자체의 효능 문제가 아닌, 오염으로 발생한 문제"라며 "코로나19 백신 연구는 중단됐지만 대신 미국 정부의 지원을 받아 치료제 연구를 진행 중이고, 프로페시아는 2013년부터 매출이 감소하고 있어 큰 방해물이 되지 않을 것"이라고 말했다.

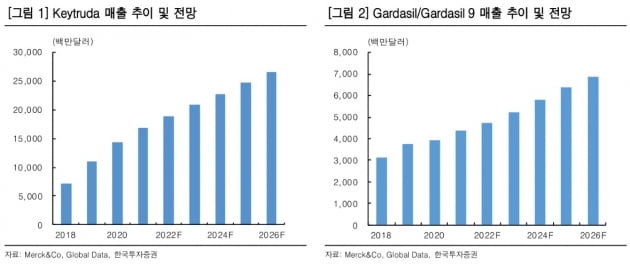

반면 키트루다 린파자 렌비마 등 주요 약물은 병용투여 및 적응증 확대를 통해 매출 성장을 이어가도 있다는 것이다. 또 항암제 후보군을 강화하기 위해 작년 12월 벨로스바이오를 인수하는 등 성장동력 확보를 위한 노력을 지속하고 있다고 봤다.

진 연구원은 "MSD의 올해 매출 전망치는 전년 대비 8~12% 증가한 518억~538억 달러, 주당순이익(non-GAAP)은 9~12% 늘어난 6.48~6.68달러"라며 "키트루다는 2026년까지 연평균 11% 성장이 예상되고 미국 특허만료까지 약 8년이 남았다"고 했다. 또 백신(가다실9)과 마취억제제(브리디온) 등 다른 약물의 성장세도 탄탄하다는 판단이다.

이어 "경쟁사들의 2021년 예상실적 기준 주가수익비율(PER)이 14.2배인 반면, MSD는 11.7배에 불과해 주가수준 측면에서도 부담이 크지 않다"고 했다.