종근당이 지난해 4분기에 기대 이하의 실적을 냈다. 경상연구개발비의 과도한 집행으로 영업이익이 줄며 시장 기대치(컨센서스)에 못 미쳤다는 분석이다. 올해도 실적보다는 코로나19 치료제의 국내 조건부허가 신청 등의 이벤트가 기대 요소가 될 것이란 전망이다.

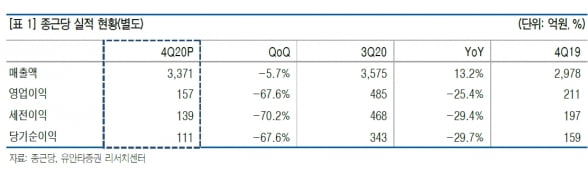

9일 종근당에 따르면 지난해 4분기 별도 재무제표 기준 매출은 3371억원으로, 전년 동기 대비 13.2% 늘었다. 반면 영업이익은 157억원으로 전년 동기 대비 25.4% 줄었다.

증권가에서는 4분기 실적 감소는 높아진 경상연구개발비 때문으로 봤다. 종근당의 4분기 경상연구개발비는 583억원으로, 전년 동기 대비 78% 늘었다. 전 분기에 비해서도 82% 증가했다.

선민정 하나금융투자 연구원은 “지난해 3분기까지 매 분기마다 23%에 이르는 높은 탑라인 성장률과 서프라이즈한 실적을 시현했던 것과 달리, 4분기에는 실망스러운 실적”이라며 “코로나19 영향으로 1~3분기 지연된 일부 연구과제의 비용이 4분기에 집중 발생했기 때문으로 분석된다”고 설명했다.

반면 케이캡, 프리베나13, 프롤리아 등 제품들의 성장은 4분기에도 이어졌다. 케이캡은 4분기 236억원의 매출로 전년 대비 130% 성장했다. 지난해 누적으로는 전년 대비 120% 성장한 719억원 매출을 달성했다.

페렴구균 백신 프리베나13의 4분기 매출은 201억원, 골다공증치료제 프롤리아는 136억의 매출을 냈다. 선 연구원은 “세 가지 신약은 코프로모션 이익 배분 조건이 종근당에 유리하다는 점에서 최근 종근당의 탑라인 성장을 이끈 주역이라 할 수 있다”고 했다.

올해도 영업이익에 대한 큰 폭의 성장세를 기대하기는 어려울 것이란 전망이다. 허혜민 키움증권 연구원은 “올해도 연구개발비 증가 추세는 지속될 것으로 보여, 영업이익은 전년 대비 소폭 감소가 예상된다”고 설명했다.

서미화 유안타증권 연구원도 “주요 제품의 성장으로 매출은 작년 대비 개선되겠지만, 기초연구에 대한 임상 비용과 마케팅 비용 증가가 예상돼 늘어난 판관비에 따라 영업이익도 감소할 것”이라고 했다.

선 연구원은 “지난해 기저가 높아 올해 큰 폭의 성장세를 유지하기는 힘들 것으로 보인다”면서도 “그러나 제품들의 성장세 유지와 이익개선효과로 매출과 영업이익 모두 늘어 밸류에이션 매력도는 충분하다”고 했다.

올 상반기에 코로나19 치료제 나파벨탄의 국내 조건부허가 신청 등의 이벤트가 기대 요소가 될 것이란 전망이다. 허 연구원은 “이달에 코로나19 치료제 나파벨탄에 대한 국내 조건부 승인을 신청해 3~4월 승인이 예상된다”며 “나파모스타트는 다수의 제네릭 제품이 있어 코로나19 관련 매출 발생이 실적에 미치는 영향은 미미하겠지만, 해외 긴급 조건부 승인 및 비축 물량 공급 계약 등이 체결된다면 실적 상향 조정이 가능할 것”으로 내다봤다.

이어 “이중항암항체 ‘CKD-702’ 국내 1상 종료, ‘CKD506’ IBD 적응증 유럽 2상 종료 등 임상 데이터 발표 모멘텀은 내년도에 다수 몰려있다”고 덧붙였다.

진홍국 한국투자증권 연구원은 “나파벨탄이 판매허가를 획득하면 셀트리온의 렉키로나이후 국내 두 번째 코로나 국산 치료제가 된다”며 “경증 고위험군 환자를 타겟하는 렉키로나와 달리 중증의 고위험군 환자를 대상으로 해 환자군이 중첩되지 않는다”고 설명했다.

한국투자증권과 유안타증권은 종근당에 대한 목표주가를 각각 20만원으로 상향 조정해 제시했다. 하나금융투자는 25만원을 유지했고, 키움증권은 실적 추정치를 하향 적용해 목표주가를 22만원으로 낮췄다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)