은행 대출 죄자…고신용자 카드론 크게 늘었다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

현대카드 고신용자 비중 2배로

7개사 카드론 잔액 31조 넘어

카드사들, 연체율 낮은

고신용자 집중 공략도 한몫

고신용자 카드론 비중 늘었다

9일 업계에 따르면 신한·삼성·우리·하나카드 등 4개사의 지난해 카드론 이용액이 25조7209억원으로 전년(21조9167억원)보다 17.35% 증가했다. 7개 신용카드사 전체 카드론 잔액은 31조원을 웃돈다. 카드론 이용액은 한도를 받아놓고 실제로 카드론을 쓴 금액이다. 고신용자들이 카드론을 단기간으로 썼다가 갚는 경우가 늘고 있다는 것이 업계 설명이다.한 카드사 관계자는 “카드론 금리와 은행 대출 금리는 본래 겹치는 구간이 없었지만 금융당국의 신용대출 억제 정책 여파로 은행 대출 금리가 올라간 데다 카드론 금리는 내려가면서 일부 구간에서 고객이 겹치고 있다”고 설명했다. 금융당국의 신용대출 죄기로 은행에서 연 2~3%대 신용대출을 받을 수 없게 된 사람들이 금리가 높은 카드론으로 넘어오고 있다는 지적이다.

여신금융협회에 따르면 현대카드의 고신용자(연 10% 미만 금리) 카드론 회원 비중은 지난해 6월 15.66%에서 지난해 말 28.93%로 두 배 가까이 급증했다. 업계 1위 신한카드의 고신용자 카드론 회원 비중도 같은 기간 6.87%에서 9.81%로 증가했고, KB국민카드도 9.53%에서 12.66%로 늘었다.

연 4%대 카드론도 등장

카드사들이 의사·변호사 등 전문직을 중심으로 우량 고객 확보전에 나서면서 카드론 금리도 뚝뚝 떨어지고 있다. 우리카드의 카드론 최저 금리는 지난해 5월 연 5.90%에서 최근 연 5.20%까지 낮아졌다. 신한카드는 같은 기간 연 6.16%에서 연 5.36%로 최저금리를 인하했다. 카드업계 관계자는 “카드사 간 경쟁이 심화되다 보니 신용 상태가 우량한 고객에게 금리를 낮춰주거나 한도를 늘려주는 사례도 있다”고 말했다.카드업계가 고신용자 위주로 카드론 영업을 강화하고 있는 것은 카드사의 대손충당금 전입액에서도 드러난다. 대손충당금은 차주가 대출을 못 갚게 될 것에 대비해 미리 준비해놓는 돈을 말한다.

올해 카드업계는 코로나19 사태로 차주들의 상환 능력이 전반적으로 떨어졌는데도 대손충당금 전입액을 줄였다. 신한카드의 대손충당금 전입액은 2019년 5622억원에서 지난해 4834억원으로 감소했다. 국민카드도 2019년 4326억원에서 3622억원으로 16.3% 줄였다. 한 카드사 임원은 “고신용자에 대한 카드론이 확대되면 대손충당금을 덜 쌓아도 되고 수익성도 끌어올릴 수 있다”고 말했다.

법정 최고금리가 오는 8월 연 24.0%에서 연 20.0%로 인하될 예정이어서 카드사들이 고신용자에게 카드론을 집중할 수밖에 없다는 분석도 나온다. 이수진 한국금융연구원 선임연구위원은 “연 20.0% 이상의 카드론 금리가 적용되던 저신용자에게 지금보다 낮은 금리로 대출을 계속 내주기 어려울 것으로 보인다”며 “앞으로도 대손비용을 줄이기 위해 고신용자에게 카드론을 집중할 수밖에 없을 것”이라고 전망했다.

박진우 기자 jwp@hankyung.com

-

1

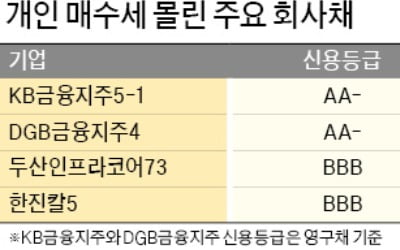

"초저금리 시대, 年 4%가 어디야"…저신용 회사채에 뭉칫돈

지난해 투자자들이 꺼리던 저신용 회사채로 올 들어 뭉칫돈이 몰리고 있다. 초저금리 현상 속에 회사채 시장에 온기가 돌자 투자자들이 조금이라도 수익률이 높은 확정금리 상품으로 몰리고 있다는 분석이다. 17일 투자은행(...

-

2

원·달러 환율이 장중 급등세다. 17일 오전 9시10분 현재 원달러 환율은 전날 대비 9.2원 오른 1109.3원에 거래되고 있다. 이날 원달러 환율은 전날보다 8.6원 오른채 출발했다. 이후 상승폭을 ...

-

3

[김현석의 월스트리트나우] 모두를 놀라게 한 금리 상승의 속도

16(일) 뉴욕 증시는 장 초반 분위기가 좋았습니다. 백신 보급에 속도가 붙으면서 올 봄 미국 경제의 재개는 기정사실이 됐습니다. 전일 기준 하루 확진자가 5만3883명으로 지난해 10월 이후 최저 수준으로 떨어졌습...

![[김현석의 월스트리트나우] 모두를 놀라게 한 금리 상승의 속도](https://img.hankyung.com/photo/202102/01.25380223.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)