절세병법(6)

상속·증여세① 상속세

상속·증여세① 상속세

▷이승현 진진세무회계 대표회계사

안녕하세요. 절세병법의 이승현 회계사입니다. 오늘은 좀 슬픈 이야기를 해볼까 해요. 상속주택에 대한 이야기를 좀 해볼 텐데요.

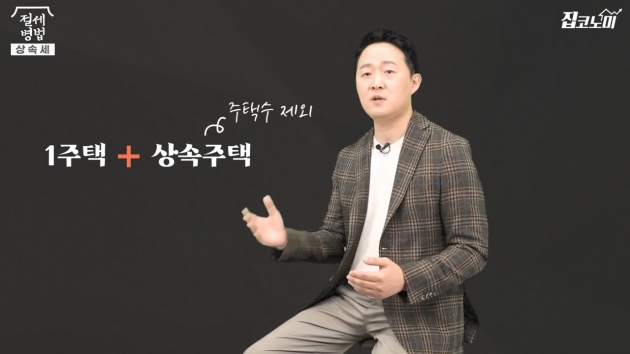

예를 들어볼까요. 우리 A씨가 기존에 1가구 1주택으로 집을 한 채 갖고 있었습니다. 그러면 이 집을 2년 이상 보유하고 팔 때는 비과세를 받을 수 있겠죠. 그런데 이 집을 팔기 전에 부모님이 돌아가시면서 주택이 한 채 상속됩니다. 그러면 1가구 1주택이었다가 2주택으로 주택수가 늘어나게 되잖아요.

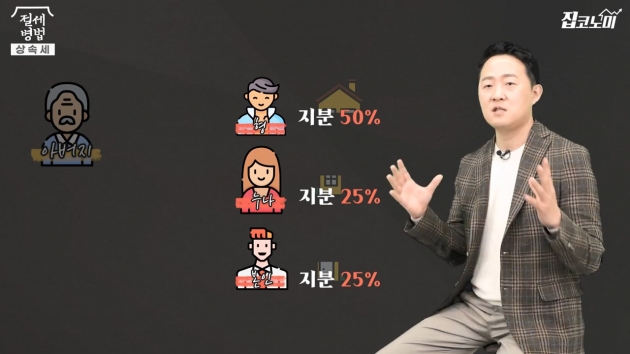

그리고 상속받을 때 내가 집 한 채의 전체를 다 받으며 좋겠지만 형제분들이라든지, 아니면 부모님의 배우자, 이런 분들도 상속의 권한이 있거든요. 그래서 이렇게 공동으로 지분으로 상속받는 경우도 있어요. 지분으로 받는 경우를 공동 상속주택이라고 합니다.

그런데 만약 상속자들이 모두 다 똑같은 지분을 받았다고 생각해보죠. 자녀 세 명이 있는데 3분의 1씩 동일하게 공동 상속을 받았다. 그러면 상속 당시에 그 집에 거주하고 있는 사람, 그 사람의 소유로 보고요. 만약에 그 집이 상속 당시에 아무도 살지 않았다면 상속받은 사람 중에 가장 나이가 많은 최연장자의 집으로 봅니다.

이 상속주택 외에 다른 집을 팔 때 비과세를 알아봤는데요. 상속주택을 먼저 팔게 되면 어떻게 될까요. 2주택 상태에서 상속주택을 먼저 팔면 비과세가 안 된다고 말씀드렸죠. 그러면 비과세가 안 되니까 이 상속주택이 조정대상지역에 있으면 중과세가 적용될까요.

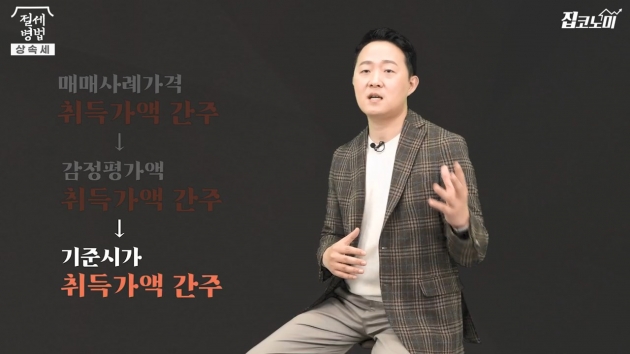

상속주택을 팔 때 양도소득세는 어떻게 계산할까요. 우선 상속받을 때 상속세를 신고한 금액이 상속주택의 취득가격이 됩니다. 매매사례가격이 있으면 그 매매사례가격을 쓰게 돼 있고요, 매매사례가격이 없는 경우엔 감정평가액. 감정평가액이 없는 경우엔 공시가격인 기준시가를 쓰도록 돼 있습니다.

그런데 시세는 예를 들어 5억 정도 하는데 기준시가는 2억, 3억인 경우가 많아요. 그럴 때는 우리가 기준시가로 신고를 하거나, 아니면 상속세 신고를 안 하게 되면 자동으로 기준시가가 취득가격이 됩니다. 그래서 나중에 내가 상속주택을 팔려고 보니까 5억에 파는데 취득가격은 2억, 3억밖에 안 돼서 양도세가 많이 나오는 경우를 볼 수 있어요.

오늘은 우리가 주택을 상속받았을 때 상속주택과 관련된 특례조항들을 알아봤습니다. 상속을 받게되면 대부분 경황이 없잖아요. 그래서 이런 규정들을 확인하기 어려우신데. 미리미리 이런 규정들을 숙지했다가 매도 순서라든지 이런 걸 정하는 데 절세에 도움이 되셨으면 좋겠습니다. 지금까지 절세병법의 이승현 회계사였습니다. 감사합니다.

기획 집코노미TV 총괄 조성근 건설부동산부장

진행 전형진 기자 촬영 김윤화 PD 편집 조민경 PD

제작 한국경제신문·한경닷컴

![[집코노미TV] '거주기간 리셋' 2년 살았는데 비과세 불가?](https://img.hankyung.com/photo/202102/01.25289192.3.jpg)

![종부세·양도세 얼마나 오를까…6월이 두려운 집주인들 [최진석의 부동산 팩트체크]](https://img.hankyung.com/photo/202102/02.23392146.3.jpg)