골드만삭스의 라이언 해먼드 미국 주식 전략가는 “역사적으로 이자율이 낮았던 시점들을 살펴보면, 현재 이자율 수준은 ‘주식 고점’을 불러올 만큼 낮은 수준은 아니다”라고 설명했다.

지난 몇 달 동안 채권 금리는 상승세를 그렸다. 경제가 회복되리란 기대감과 인플레이션이 촉발될 수 있다는 우려가 합쳐진 결과였다. 지난 8일(현지시각) 미국 30년 만기 국채 수익률이 2%를 넘어섰다. 지난해 2월 이후 1년 만이었다. 국채 10년물도 1.2% 가까이 치솟았다. 일각에서는 주식 시장이 대출 채권 수익률이 높이자면 주식 시장이 하락할 수 있다는 우려가 제기되고 있다. 특히 지난해 주식 시장은 대출이 쉬워지면서 크게 올랐기 때문이다.

골드만삭스는 투자자들이 오히려 현재 환경에서 이득을 볼 수 있다는 입장이다. 이자율이 낮으면서도 경제는 회복되고 있기 때문이다. 이런 상황에서 장기적으로 성장할 경기민감주를 담으라고 조언했다.

해먼드 전략가는 “오로지 성장주만 담거나 경기민감주만 담는 전략은 특정한 환경에서는 큰 수익률을 낼 수 있다”면서도 “지금은 두 가지 상황이 공존하기 때문에 타협하는 전략을 세워야 한다”고 조언했다.

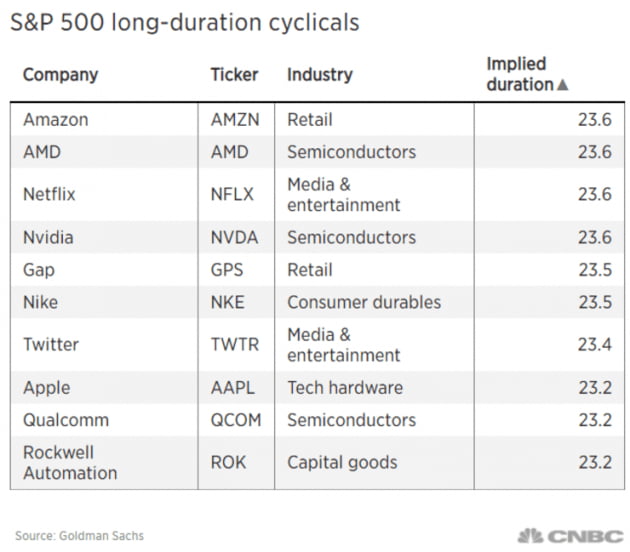

골드만삭스는 경제 지표에 따라 성과가 반응하는 경기민감주 중에서도 듀레이션(투자자금의 평균 회수 기간)이 긴 상위 25% 종목을 추렸다. 주식의 듀레이션이 길다는 것은 기업의 현재 현금 흐름보다 미래 현금 흐름이 크다는 의미다. 즉 앞으로 성장할 가능성이 높다는 뜻이다.

듀레이션이 긴 주식, 즉 성장주는 이자율이 낮을 때 수익률이 좋다. 반면에 은행이나 자동차 같은 경기민감주는 채권 수익률이 오르면서 경제가 회복될 때 급격히 상승하는 경향이 있다.

해먼드 전략가는 “이런 기술주들은 환경에 상관없이 일정한 수익을 내면서도 성장 가능성이 높다”며 “단기적인 금리 변화가 이런 주식의 수익률에 큰 영향을 미치지 않을 것”이라고 설명했다.

최예린 기자 rambutan@hankyung.com

![[한경 오늘의 운세] 2025년 1월 30일 오늘의 띠별 운세](https://img.hankyung.com/photo/202501/01.37643756.3.jpg)