대한유화, 실적 대폭 개선 기대…"목표가 56만원"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

박한샘 SK증권 연구원은 “분리막 플라스틱은 유가에 대한 민감도가 다른 화학 제품에 비해 낮다”며 “유가에 민감하게 반응했던 대한유화의 이익 구조가 상대적으로 마진율이 높은 스페셜티(특정 분야에 쓰이는 화학 제품)를 중심으로 바뀌고 있는 것”이라고 설명했다.

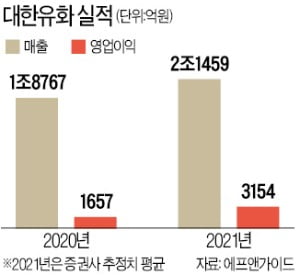

유안타증권에 따르면 분리막용 플라스틱 부문 영업이익은 지난해 435억원에서 올해 574억원으로 늘어날 것으로 전망됐다. 하지만 핵심 수요처인 SK이노베이션 등이 공격적인 증설에 나서면서 영업이익 추정치도 711억원으로 덩달아 높아졌다. 내년에는 900억원에 가까워질 전망이다. 이를 기반으로 올해 영업이익 컨센서스(증권사 추정치 평균)는 지난해보다 90.3% 늘어난 3154억원으로 상향됐다.

목표주가도 속속 오르고 있다. 증권사들의 목표주가 평균은 3개월 전 26만5000원에서 35만원으로 올랐다. 유안타증권은 가장 높은 56만원을 제시했다.

고윤상 기자 kys@hankyung.com

-

1

'분리막용 플라스틱' 날개단 대한유화 주가…목표주가 급상승

대한유화 주가가 급등세다. 2차전지 핵심소재인 분리막에 필요한 초고밀도 플라스틱 시장이 급격히 커지면서 이익 개선세가 가파라진 영향이다. 증권사들도 목표주가를 속속 큰 폭으로 올리고 있다. 대한유화 10일 19% 전...

-

2

대한유화 주가가 6일 20% 가까이 급등했다. 2차전지 관련주임에도 주가수익비율(PER)이 7배에 불과하다는 분석이 나오면서 매수세가 몰렸다. 이날 대한유화는 17.87% 오른 27만7000원에 마감했다. 전고점을 ...

-

3

대한유화 하루새 20% 가까이 급등…"PER 아직도 7배라고?"

대한유화 주가가 하루만에 20% 가까이 급등했다. 2차전지 관련주임에도 주가수익비율(PER)이 7배에 불과하다는 분석이 나오면서 매수세가 유입됐다. 6일 대한유화는 17.87% 오른 27만7000원에 마감했다. 전고...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)