“요즘 같은 때 사모펀드를 팔았다가 봉변당할 수 있는데 누가 위험을 감수하나요. 사모펀드 대신에 중국 관련 펀드 등 문제가 생기지 않을 펀드나 팔자는 인식이 프라이빗뱅커(PB)들 사이에서 확산되고 있습니다.”

한 운용업계 관계자가 설명한 요즘 은행 창구의 분위기다. 한마디로 ‘사모펀드 기피 현상’이다. 업계 곳곳에선 “당장 살 길이 막막하다”는 말이 나온다. 물론 “사모펀드 업계가 정상 궤도로 돌아가고 있는 과정”이라고 말하는 사람도 있다. 은행을 통해 사모펀드를 공모펀드처럼 마구 팔다 스스로 자초한 불신이 해소되는 과정이라는 얘기다.

은행권 판매잔액 27% 뚝

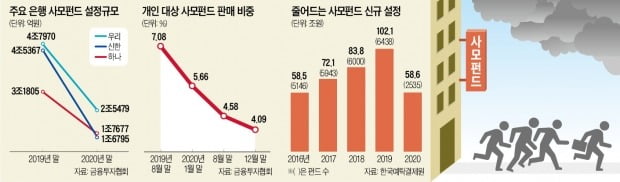

수렁에 빠진 사모펀드 업계의 모습은 숫자로도 확인된다. 금융투자협회에 따르면 은행권 사모펀드 판매잔액은 작년 12월 전년 대비 27.28% 감소했다. 2017년 4월 이후 처음으로 20조원대가 깨졌다. 지난해 신규 설정된 사모펀드가 급감한 데다 주가가 급등하면서 환매가 잇따라 발생한 영향이다. 한 투자자는 “사모펀드가 원금을 회복해 곧장 환매했다”고 말했다.

사모펀드를 적극적으로 판매한 대형 은행들을 중심으로 사모펀드 판매잔액이 감소하고 있다. 신한은행은 지난해 12월 기준 사모펀드 설정 규모가 1조6975억원으로 1년 새 62.98% 급감했다. 같은 기간 우리은행은 46.89%, 하나은행은 44.42% 설정 규모가 줄었다.

업계에선 작년보다 올해 더욱 힘든 시기가 될 것이라고 우려하고 있다. 투자 문턱이 높아졌기 때문이다. 정부는 사모펀드 사태 후속 대책으로 일반 투자자의 가입 문턱을 기존 1억원에서 3억원으로 높였다. 대대적으로 규제 완화에 나선 2015년 5억원에서 1억원으로 최소 투자금액을 낮춘 지 5년여 만에 요건을 강화했다.

“사실상 수탁 거부”

당장 판로가 막힌 것도 사모펀드 업계에는 큰 타격이다. 주요 은행이 수탁 서비스를 거부하고 있기 때문이다. 라임과 옵티머스 펀드를 판매한 은행에 대한 징계 수위가 논의되고 있는 상황에서 괜한 불똥이 튈까 우려한 은행들은 “사모펀드는 일단 피하고 보자”는 식으로 나오고 있다. 헤지펀드 관계자는 “수탁사인 은행에서 실적을 요구하는데 중소형 운용사의 경우 은행들이 요구하는 조건을 충족시키기 어려운 것이 현실”이라며 “충족할 수 없는 기준을 계속 요구해 사실상 수탁을 거부하고 있다는 느낌마저 든다”고 말했다.

업계에선 작년에 감소세로 돌아선 사모펀드 신규 설정 규모가 올해 더욱 쪼그라들 것이란 위기감이 높아지고 있다. 지난해 사모펀드 신규 설정 규모는 전년 대비 42.6% 감소했다. 설정 규모가 줄어든 것은 2015년 이후 처음이다.

문을 닫는 운용사도 생겨나고 있다. 정우자산운용은 지난해 경영 악화를 이유로 지난해 자진 폐업을 신청했다. 금융당국은 작년 말 모놀리스자산운용의 전문사모집합투자업 등록을 취소하기로 의결했다. 자기자본이 최소영업자본액 기준에 미달했기 때문이다.

흡수합병 계획이 무산된 사례도 있다. 삼성자산운용은 지난해 4월 헤지펀드 담당 계열사인 삼성헤지운용을 흡수합병하는 계획을 발표했다. 하지만 3개월 뒤인 7월, 돌연 합병 계획을 무기한 연기한다고 발표했다. 당시 업계에서는 “사모펀드 시장의 급격한 위축으로 삼성운용 내부에서 헤지운용을 떠안을 실익이 없다고 판단했을 것”이라는 해석이 나왔다.

활로 찾아 나선 운용사들

직접 투자 열풍이 이어지고 있는 점도 악재다. 한 자산운용사 대표는 “사모펀드에 투자했던 고액자산가들이 재야에 있는 주식 고수를 고용해 자산운용사를 통하지 않고 직접 주식 투자에 나선 사례도 있다”며 “자산운용사에 대한 신뢰가 바닥에 떨어진 상태”라고 털어놨다.

이 같은 위기감은 공모펀드 업계에도 팽배해 있다. 자산운용사에 대한 불신이 전방위로 확산된 영향이다. 실제 국내 주식형 펀드에서 최근 1년 새 14조6000억원가량의 돈이 빠져나갔다.

자산운용사들은 생존을 위해 조직을 개편하는 등 새로운 활로를 찾아나섰다. 다수의 운용사가 최근 고객이 몰려들고 있는 상장지수펀드(ETF)에 뛰어든 것도 위기 대응책이다. 운용업계 관계자는 “수수료를 잇달아 낮춰가면서 울며 겨자 먹기 식으로 ETF 시장에 뛰어들고 있지만 그마저도 쉽지 않은 상황”이라고 했다.

송홍선 자본시장연구원 선임연구위원은 “펀드 시장이 다시 살아나려면 장기적으로 지금과 같은 시간이 필요할 수밖에 없다”며 “다만 선의의 희생자가 발생하지 않도록 보릿고개를 넘길 수 있는 방안도 같이 고민해야 할 시점”이라고 말했다.

■ 사모펀드

소수의 투자자(49명 이하)로부터 사모방식으로 자금을 조성해 주식, 채권 등에 운용하는 펀드. 공모펀드와 달리 투자대상, 투자비중 등에 제한이 없어 주식, 채권, 부동산, 원자재 등에 자유롭게 투자할 수 있다.

![[숫자로 읽는 세상] 직접투자 열풍에 라임사태까지…사모펀드 1년새 10조 급감](https://img.hankyung.com/photo/202102/AA.25418956.3.jpg)