하나의 계좌로 모든 금융사 연결

타행 비밀번호 몰라도 이체돼

신분증만 분실해도 표적 가능성

금감원 "이체한도 조정 검토 중"

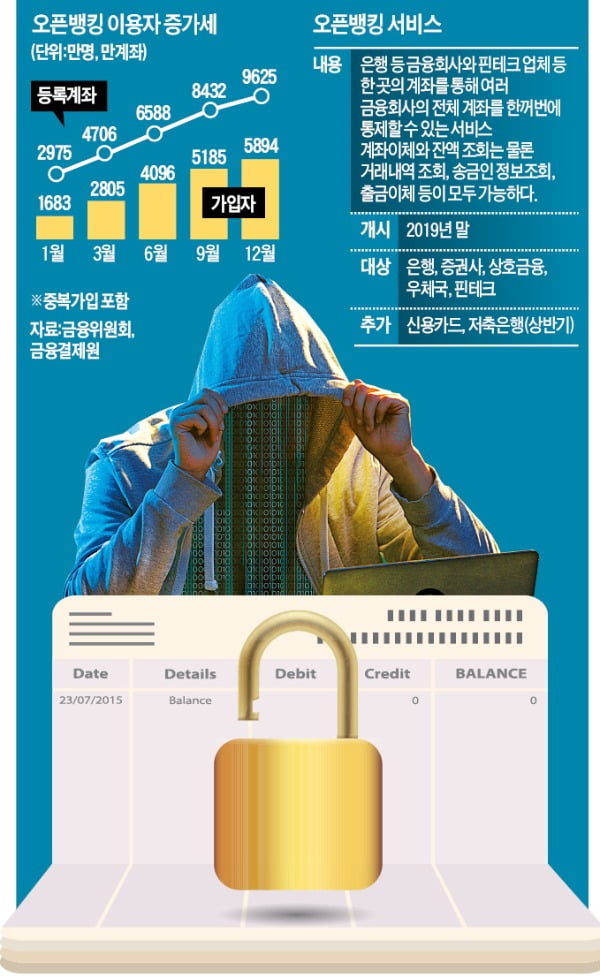

서울에 사는 A씨는 지난달 세 곳의 은행 계좌에 보관 중이던 3000만원을 도둑맞았다. 오픈뱅킹이 문제였다. 은행과 같은 금융회사나 핀테크(금융기술) 업체에서 개설한 단 하나의 계좌만으로 거의 모든 금융회사의 계좌 이체 등을 통제할 수 있는 서비스가 오픈뱅킹이다. 범죄는 범인이 A씨의 신분증을 손에 넣는 것에서 시작됐다. 범인은 A씨 이름으로 스마트폰을 구입한 뒤 비대면 방식으로 은행 통장을 새로 만들었다. 신규 계좌에 다른 은행 계좌 2개를 연결해 이틀에 걸쳐 수천만원을 모두 빼냈다. 경찰은 범인을 체포했으나 3000만원의 행방은 아직 알아내지 못했다. 오픈뱅킹으로 금융소비자들의 편의성이 획기적으로 높아졌지만 금융사고 피해 가능성도 그에 못지않게 커졌다는 분석이 나온다. 금융감독원은 오픈뱅킹에서 타행 간 계좌 이체한도를 일부 조정하는 방안을 검토하기로 했다.

편리함 뒤에 숨겨진 위험

21일 금융권과 경찰에 따르면 오픈뱅킹 시스템을 악용해 여러 금융회사 계좌를 동시에 노리는 범죄 사건이 이어지고 있다. 2019년 말 도입된 오픈뱅킹 서비스에는 지난해 말 현재 9600여만 개 계좌가 등록됐다. 가입자(중복 포함)는 5894만 명에 이른다. 1년여간 계좌조회·이체 건수는 24억4000만 건을 넘어섰다. 지난해부터는 증권사, 상호금융조합과 핀테크 업체들도 오픈뱅킹 시장에 뛰어들었으며 상반기 안에 신용카드사와 저축은행까지 참여한다. 금융권 관계자는 “다른 은행 앱을 귀찮게 깔지 않아도 간단한 인증만으로 모든 계좌를 조정할 수 있어 이용자들이 급증하고 있다”고 말했다.

오픈뱅킹 사용법은 간단하다. 금융소비자가 은행 한 곳의 앱을 깐 뒤 오픈뱅킹을 등록하면 다른 금융회사 계좌를 읽어 와서 통합 관리할 수 있다. 다른 금융회사의 계좌번호를 모르더라도 일괄 등록이 가능하다. 다른 은행의 비밀번호를 모르더라도 상관없다. 새로 개설한 은행 계좌의 비밀번호만 알면 타행에서 또 다른 타행으로 한번에 이체할 수 있다.

빅테크(대형 정보기술업체)와 핀테크 앱에서도 오픈뱅킹에 참여하는 모든 금융사의 계좌를 마음대로 이용할 수 있다. 하루 통합 한도 1000만원까지 타행 간 거래가 된다.

경찰은 범죄자들이 이 같은 편리함을 역으로 이용하고 있다고 지적한다. 신분증과 신용 정보만 획득하면 대포폰을 개설하고 비대면으로 오픈뱅킹까지 가입할 수 있어서다. 오픈뱅킹에 가입할 때 최초 인증을 하고 간편비밀번호만 설정하면 추가적인 인증이 필요 없다는 점도 악용됐다. 경찰 관계자는 “신분증을 탈취해 오픈뱅킹으로 돈을 빼내가는 사례가 나타나기 시작했다”며 “오픈뱅킹을 연결해 여러 계좌의 돈을 특정 계좌로 입금하게 하는 보이스피싱도 포착됐다”고 전했다.

“오픈뱅킹 한도 조정 검토”

은행 영업점에도 오픈뱅킹으로 금융 범죄를 당했다는 신고가 이어지고 있다. 은행권 일선 지점 직원은 “일부 고객이 오픈뱅킹을 통해 도둑을 맞았다며 거래를 취소할 방법이 있는지 묻는 일이 있었다”고 말했다. 그는 “우리뿐만 아니라 다른 은행에도 비슷한 사례가 나타나고 있는 것으로 안다”고 덧붙였다.

금융당국도 오픈뱅킹을 악용한 금융 범죄를 예의주시하고 있다. 최근 금융감독원에 접수된 보이스피싱 범죄 가운데 일부가 오픈뱅킹을 기반으로 한 사례로 드러나면서 오픈뱅킹 거래 한도를 조정하는 방안까지 검토 중이다. 이선진 금감원 불법금융대응단 팀장은 “오픈뱅킹 등 간편 금융 서비스를 여러 금융사가 경쟁적으로 도입하고 있는데 편의성이 높아지는 만큼 리스크도 커지고 있다”며 “신분증과 신용 정보만 있으면 모든 금융사 계좌를 털어갈 수 있는 상황을 막는 장치를 마련할 계획”이라고 설명했다.

다만 금융권에서는 제도가 시행 초기인 만큼 좀 더 지켜봐야 한다는 목소리도 크다. 시중은행 관계자는 “오픈뱅킹을 도입한 뒤 소비자들은 금융 거래가 간편해지고 수수료가 내려가는 등 혜택을 얻고 있다”며 “안전장치 마련은 필요하지만 규제가 과도해지면 간편성이 떨어져 비대면 금융 시대와 동떨어질 수 있다는 우려도 든다”고 말했다.