'스포츠웨어 강자' 영원무역, 코로나 딛고 '훨훨'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

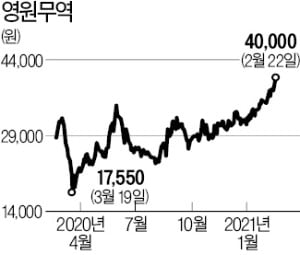

코로나 이전 고점 넘어 신고가

PER 9.15배 경쟁사보다 낮아

"OEM 기업중 향후 상승여력 커"

영원무역 주가가 강세인 이유는 스포츠웨어 시장의 빠른 회복에서 찾을 수 있다. 유정현 대신증권 연구원은 “사람들이 일상으로 돌아가서 발생하는 일반 의류 소비는 아직 회복이 더딘 데 비해 팬데믹(전염병 대유행) 상황에서도 개인 스포츠 수요는 빠르게 증가하고 있다”고 설명했다.

해외 의류 OEM 기업 중에서도 영원무역처럼 기능성 의류를 생산하는 기업이 강세다. 유 연구원은 “기능성 우븐 제품 중심의 대만 에클랏(1476.TW)은 지난해 4분기 매출이 전년 동기 대비 29% 늘어났다”며 “코로나 발생 이전인 2019년 4분기보다 매출이 증가했다는 건 기능성 의류가 일반 의류보다 빠르게 회복하고 있다는 의미”라고 설명했다.

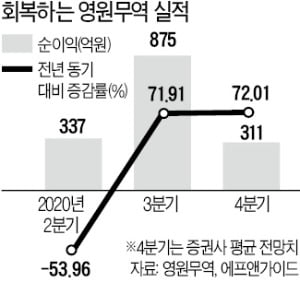

기능성 제품을 주로 생산하는 영원무역은 일반 의류 중심인 경쟁사에 비해 단기적인 실적 부담도 없다. 일반 의류 업체인 한세실업, 대만의 마카롯(1477.TW)은 지난해 방호복, 마스크 같은 방역 제품 수주가 크게 증가하며 코로나19 특수를 누렸다. 이들 기업은 의류 수요가 회복되더라도 방역 제품 매출이 사라지면 오히려 실적에 부담이 될 수 있다. 박희진 신한금융투자 연구원은 “한세실업은 지난해 반영된 방호복 마스크 관련 매출이 사라지며 올해 연간 OEM 부문 매출이 11.5% 감소할 것”이라며 “반면 영원무역은 OEM 부문 매출이 4.6% 증가할 것”이라고 전망했다.

증권업계는 영원무역이 아직 저평가된 상태라고 분석했다. 유 연구원은 “대만에서는 에클랏이 마카롯보다 훨씬 높은 밸류에이션(실적 대비 주가수준)을 받고 있다”며 “국내에서도 영원무역이 한세실업 대비 저평가된 상태”라고 설명했다. 영원무역의 12개월 선행 주가수익비율(PER)은 9.15배로 한세실업(10.85배)보다 낮다. 박현진 연구원은 “OEM 기업 중 안정적인 실적을 유지하고 있음에도 PER이 10배에도 미치지 못하는 등 저평가돼 있다”고 설명했다.

최예린 기자 rambutan@hankyung.com

-

1

엣시(ETSY)는 핸드메이드 상품 거래를 중개하는 온라인 마켓플레이스 운영기업이다. 2020년 3분기말 기준 6960만명의 구매자와 369만명의 판매자를 양방향으로 연결했다. 마켓플레이스 참여자는 대부분 개인 혹은 ...

-

2

매주 내놓는 신상품이 이틀도 안 돼 매번 완판되는 핸드백 브랜드가 있다. 3년차 국산 브랜드 분크다. 가방 디자이너인 석정혜 대표(사진)가 2018년 2월 첫선을 보인 분크는 출시 첫해 60억원, 이듬해 120억원의...

-

3

현실 같은 가상공간 '메타버스'…대표주자 유니티를 주목하라

‘메타버스’는 초월(meta)과 현실(universe)의 합성어로 가상과 현실이 융합되며 만들어지는 초현실 세계를 의미한다. 최근 하드웨어 및 콘텐츠 발달에 따라 메타버스산업 확장에 대한 기대가...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)