36개 금융사 금리 한눈에…핀테크 '대출 플랫폼' 인기

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

13개 플랫폼 대출비교서비스

제2금융 이어 시중은행 입점

토스 6개월 새 대출액 1兆 늘어

지점 적은 일부 금융사

年 0.5%P 우대금리 제공도

전세대출·주택담보대출도 도입

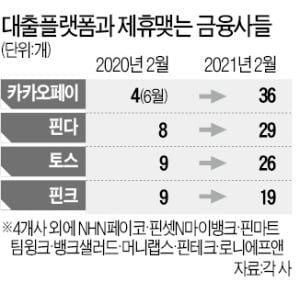

금융소비자는 스마트폰으로 1분 안에 최대 36개 금융사의 대출 금리·한도를 한 번에 비교할 수 있다. 여러 은행 지점을 돌며 창구 직원 재량으로 금리와 한도를 받던 방식에서 금융소비자의 선택권이 대폭 확대된 것이다. 토스의 대출비교 서비스를 거쳐 실행된 누적 대출액은 지난해 9월 1조2000억원에서 지난 22일 2조3000억원으로 1조원 이상 늘었다. 연소득과 직장명만 입력하고 금리와 한도를 조회하는 가심사 승인금액은 4조원을 웃돈다.

시중은행들도 플랫폼 대출 채널에 합류하고 있다. 우리은행과 하나은행은 토스, 카카오페이와 각각 제휴를 맺고 대출상품을 내놨다. 신한은행은 토스의 ‘내게 맞는 대출 찾기’ 서비스에 입점했다. 지난해 6월 서비스를 시작한 카카오페이는 현재 36개 금융사와 제휴를 맺고 대출비교 서비스를 운영하고 있다. 가장 먼저 서비스를 시작한 핀다는 같은 기간 8곳에서 29곳으로 제휴사가 늘었다.

대출상품도 신용대출에서 전세대출·사업자대출로 범위를 넓히고 있다. 카카오페이에서는 경남은행의 모바일 전월세자금대출과 SC제일은행의 모바일퍼스트전세보증론을 이용할 수 있다.

0.5%포인트 우대금리 주기도

다만 하나의 앱에서 여러 금융사에 대출을 신청할 수 있기 때문에 보안에 대한 우려가 나온다. 예컨대 금융소비자가 신분증을 분실한 경우 이를 소지한 사람이 휴대폰을 개설하고 여러 금융사에 대출을 신청하는 사례다. 대출심사를 하는 데 시간이 오래 걸리지 않기 때문에 단시간 안에 대출을 받아갈 가능성이 있다.

은행 관계자는 “금융사별로 정해놓은 기간 동안 일정 횟수 이상 대출 조건을 조회하면 대출비교 서비스를 더 이용할 수 없도록 하는 제한을 두고 있다”며 “한 번에 여러 금융사에서 대출을 받아가는 걸 방지하기 위한 조치”라고 설명했다.

대출비교 서비스가 도입된 것은 2019년 5월 금융위가 ‘1사 전속주의’ 조항을 풀어주면서다. 현행법에 따르면 대출모집인은 제휴를 맺은 1개 금융사 외의 대출상품을 모집할 수 없게 돼 있다. 온라인 플랫폼이더라도 이 같은 규제가 적용돼 여러 금융사 대출을 비교할 수 없었다. 금융위는 핀테크산업 활성화를 위해 이 조항을 ‘규제 샌드박스’로 선정해 규제를 풀었다.

박진우 기자 jwp@hankyung.com

-

1

'기회의 땅' 베트남 금융시장…인포플러스 "핀테크로 접수"

현금 사용률이 급격히 줄어들고 있는 베트남은 글로벌 금융 스타트업에는 신시장이다. 급성장 중인 이 시장을 선점한 한국 스타트업이 있다. 2018년 베트남에서 창업한 핀테크기업 인포플러스다. 이 회사는 현지에 진출한 ...

-

2

인포플러스 "240만개 베트남 기업에 금융 API 제공하겠다"[Going Global as a Startup]

베트남이 ‘현금 없는(cashless) 사회’로 빠르게 바뀌고 있다. 베트남 정부는 2025년까지 현금 사용률을 10%로 낮추겠다는 목표를 발표했다. 은행 계좌 보유율도 빠르게 늘고 있다. 20...

![인포플러스 "240만개 베트남 기업에 금융 API 제공하겠다"[Going Global as a Startup]](https://img.hankyung.com/photo/202102/01.25484006.3.jpg)

-

3

"A급 개발자 연봉 2억"…제조·유통·IT·금융·엔터 뒤엉켜 '인재 모시기'

지난해 1년 동안 직원 수가 두 배 이상 급증한 토스는 지금도 인력난에 허덕이고 있다. 정보기술(IT) 인력이 턱없이 부족하기 때문이다. 올 하반기 인터넷전문은행 출범을 앞두고 관련 인력 확보가 더욱 절실해졌다. 토...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)