가계빚 1726조원…'빚투'에 작년 역대급 증가

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

작년 126조↑…4년來 최대 증가폭

주식·부동산 사들이기 위해

전방위로 차입금 조달 나선 때문

시장금리 올라 이자부담 '눈덩이'

일각에선 급증한 가계 빚이 실물경제에 충격을 안기는 복병이 될 것이라는 우려도 제기하고 있다. 적자 국채 확대 우려 등으로 올 들어 시장금리 상승세가 지속되고 있어서다. 가계의 이자비용 부담이 커져 자칫 민간 소비 위축, 대출 부실 등으로 이어질 가능성이 있다는 분석이다.

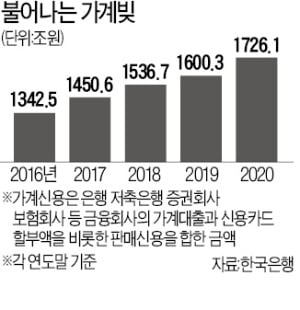

가계신용 125.8조 늘어

가계신용은 작년 연간으로 125조8000억원 늘었다. 주택담보인정비율(LTV)을 비롯한 대출 규제 완화로 가계 빚이 사상 최대로 급증했던 2016년(139조4000억원) 이후 4년 만의 최대 증가 폭이다.

작년 4분기만 놓고 보면 가계신용은 44조2000억원 늘었다. 분기 증가폭 기준으로는 2016년 4분기(46조1000억원), 2020년 3분기(44조6000억원)에 이어 세 번째로 컸다.

작년 가계 빚이 급증한 것은 주식·부동산을 사들이기 위해 전방위에서 차입금을 조달한 영향이다. 뛰는 집값과 전셋값을 마련하기 위한 차입금 조달폭이 커졌다. KB부동산에 따르면 지난해 12월 서울 아파트 평균 매매가격은 3.3㎡당 4033만원으로 2019년 12월(3352만원)보다 20.3%(681만원) 상승했다.

주식을 사들이기 위한 자금 수요도 컸다. 개인투자자는 지난해 유가증권시장에서만 47조4884억원어치 주식을 순매수했다. 공모주에도 적극 투자했다. 작년 6월 SK바이오팜, 8월 카카오게임즈 공모주 청약 과정에서 30조9889억원, 57조5543억원의 증거금이 몰렸다.

급증한 가계 빚, 경제 복병 되나

가계신용 가운데 판매신용을 제외한 가계대출은 지난해 말 1630조2000억원으로 역대 최대치를 기록했다. 연간 증가액은 125조6000억원 늘었다. 가계대출의 작년 4분기 증가액(44조5000억원)은 분기 증가액 기준으로 2003년 통계를 시작한 이후 가장 많았다.가계대출 가운데 주택담보대출은 910조6000억원으로 1년 새 67조8000억원 늘었다. 작년 4분기만 보면 20조2000억원가량 불었다. 증가폭이 작년 3분기(17조4000억원)보다 커졌다.

신용대출을 포함한 기타대출은 지난해 말 719조5000억원으로 전년 말보다 57조8000억원 늘었다. 연간 기준으로 가장 큰 폭으로 증가했다. 4분기에는 24조2000억원 늘어나는 등 증가폭이 3분기(22조3000억원)보다 커졌다. 작년 4분기 금융당국은 신용대출을 조이는 규제에 나섰지만 증가세는 이어졌다.

가계대출을 창구별로 살펴보면 은행이 82조2000억원 증가했다. 보험회사를 비롯한 기타 금융회사에서는 35조9000억원 늘었다.

전문가들은 불어난 가계 부채가 한국 경제에 복병으로 작용할 수 있다고 지적했다. 작년 10월 초부터 상승하기 시작한 채권 금리가 정부의 적자 국채 확대 우려 등으로 올 들어서도 상승세를 지속하고 있어서다. 작년 9월 말 연 0.84%에 머물렀던 3년 만기 국고채 금리는 지난 22일 연 1.02%로 연 1%대를 넘어섰다. 10년 만기 국고채 금리는 같은 기간 연 1.43%에서 1.92%로 0.50%포인트가량 급등했다.

시장금리가 상승하면 대출 원금과 이자 상환 부담이 커져 그만큼 가계 씀씀이가 줄고, 심한 경우 대출 부실 확대로 이어질 수 있다. 김상봉 한성대 경제학과 교수는 “시장금리가 상승한 상황에서 코로나19 사태 직후 내놓은 정부의 금융지원마저 종료되면 일부 취약한 가계 부채가 부실화하면서 금융 안정에 영향을 줄 가능성이 있다”고 말했다.

김익환 기자 lovepen@hankyung.com

-

1

이주열 한국은행 총재가 “비트코인 가격이 왜 이렇게 높은지 이해하기 어렵다”고 23일 말했다. 이 발언이 전해지자 비트코인값은 10%가량 떨어졌다.이 총재는 이날 열린 국회 기획재정위원회 전체회...

-

2

개인투자자가 주식을 매수하기 위해 증권사에서 대출받은 금액인 신용공여 잔액이 연일 사상 최고치를 새로 쓰고 있다. 신용거래로 구입된 주식은 주가가 급락할 경우 증권사들이 강제로 매도할 수 있어 하락장에서 변동성을 키...

-

3

"비트코인 가격 왜 높은지 이해 안돼"…이주열의 '직격탄'

이주열 한국은행 총재가 23일 “비트코인 가격이 왜 이렇게 높은지 이해하기 어렵다”고 말했다.&...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)