미래에셋생명도 실손보험 판매 중단

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하지만 실손보험 수익성 악화가 판매 포기로 이어진 결정적 이유라는 게 보험업계의 해석이다. GA를 세우더라도 실손보험으로 돈을 벌 수 있다면 판매를 중단할 것이 아니라 대신 팔아달라고 맡기면 되기 때문이다.

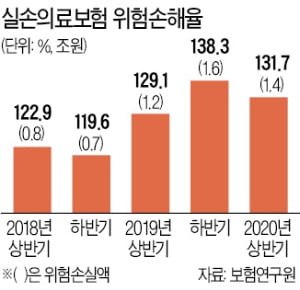

실손보험은 보험업계의 대표적 ‘뜨거운 감자’다. 가입자가 3800만 명으로 시장 규모가 크지만 과잉진료 등으로 이익을 내기 어렵다. 보험연구원에 따르면 실손보험의 위험손해율은 지난해 상반기 131.7%에 달했다. 위험손해율은 보험사들이 보험료를 받아 사업비를 떼고 남은 돈(위험보험료) 대비 실손보험금으로 지급된 돈의 비율이다. 실손보험의 위험손실액은 지난해 상반기에만 1조4000억원이었다.

보험업계 관계자는 “1세대와 2세대는 말할 것도 없고, 2017년 4월 출시된 3세대 실손보험도 위험손해율이 100%를 넘어섰다”며 “17개 보험사가 이미 판매를 중단한 이유가 여기에 있다”고 말했다.

박종서 기자 cosmos@hankyung.com

-

1

실손보험을 갱신할 때 보험료가 50% 이상 오르는 사례가 속출하고 있는 가운데 나이가 많거나 병을 앓고 있는 사람은 기존 상품을 유지하는 게 유리하다는 분석이 나왔다. 금융소비자단체인 금융소비자연맹은 26일 &ldq...

-

2

"실손보험 갱신할 때 50% 이상 올라도 기존 상품 유지해야"

실손보험을 갱신할 때 보험료가 50% 이상 오르는 사례가 속출하고 있는 가운데 나이가 많거나 병을 앓고 있는 사람들은 기존 상품을 유지하는 게 유리하다는 분석이 나왔다. 금융소비자단체인 금융소비자연맹은 26일 &ld...

-

3

미래에셋생명이 다음달부터 실손보험 판매를 중단한다. 26일 관련업계에 따르면 미래에셋생명은 3월부터 실손보험 판매를 하지 않기로 했다. 이로써 미래에셋생명은 올해 7월에 출시되는 4세대 실손보험도 판매하지 않는다. ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)