3억 빌리면 月 99만원…40년 갚는 '초장기 주택대출' 나온다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

기존 30년 만기 보금자리론보다

月 상환액 17% ↓·총이자 38% ↑

집값 9억원 넘으면 제외될 듯

청년 전·월세 대출 한도 상향

분할상환 전세대출도 활성화

40년 갚는 주담대, 유리할까 불리할까

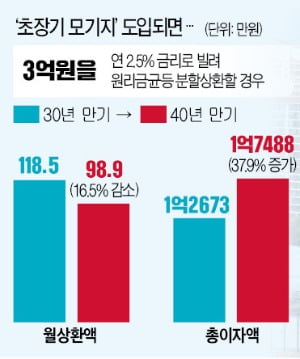

금융위원회는 청년과 신혼부부를 대상으로 만기 40년의 초장기 정책 모기지(mortgage·주택담보대출)를 시범 도입한다고 최근 발표했다. 40년짜리 주택담보대출은 대표적 정책 모기지인 ‘보금자리론’과 비교해 월 상환액이 최소 15% 이상 줄어든다.

예를 들어 보금자리론으로 3억원을 연 2.5% 금리로 빌려 원리금균등 분할상환 방식으로 갚는다고 하자. 만기가 30년일 때 월 상환액은 118만5363원이지만, 만기가 40년일 때는 다달이 98만9335원을 갚으면 된다. 만기가 길어지는 만큼 전체 기간에 걸쳐 부담하는 총이자액은 늘어난다. 30년 만기일 때 발생하는 이자는 1억2673만원, 40년 만기는 1억7488만원이다. 월 상환액은 16.5% 감소하고, 총이자액은 37.9% 증가한다.

신청자격 보금자리론과 비슷할 듯

금융위는 초장기 모기지를 청년층과 신혼부부에게 먼저 공급하고, 단계적으로 대상을 확대한다는 구상이다. 신청 자격은 기존 정책 모기지 기준과 비슷하게 적용하는 방안이 유력하다. 보금자리론은 집값이 6억원 이하(KB 시세 또는 한국부동산원 시세)이면서 연소득이 7000만원 이하(미혼이면 본인만, 기혼이면 부부 합산)여야 한다. 신혼부부는 연소득 8500만원까지 신청 자격을 준다. 또 다른 정책 모기지인 적격대출은 집값 9억원 이하만 신청할 수 있다.따라서 시세 9억원을 넘는 ‘고가주택’을 구입하거나 소득이 ‘억대 연봉자’에 해당한다면 40년 모기지는 이용하기 어려울 전망이다. 금융위 관계자는 “기본적으로 정책 모기지 요건에 해당하면서 청년이나 신혼부부라면 이용할 수 있을 것”이라고 설명했다.

초장기 주택담보대출을 선진국과 마찬가지로 국내에도 도입해야 한다는 주장은 정치권과 업계 안팎에서 꾸준히 제기돼 왔다. 미국과 일본에선 50년 동안 나눠 갚는 모기지 상품도 운영하고 있다. 관건은 자금을 얼마나 안정적으로 조달할 수 있느냐다. 주택금융공사는 주택저당증권(MBS)을 발행해 재원을 마련하는데 지금까진 만기가 주로 20년까지였다. 30년물은 지난해 말부터 조금씩 발행을 시도하는 단계다. 금융위 측은 “30년물 MBS가 발행될 때마다 2~8배의 응찰률을 보이고 있어 자금 조달에 큰 문제는 없을 것”이라고 내다봤다.

저금리 전·월세 대출 공급 확대

금융위는 이와 별도로 ‘청년 전·월세 대출’ 공급을 확대한다는 계획을 함께 내놨다. 청년 전·월세 대출은 만 34세 이하 청년에게 연 2%대 초반 금리로 7000만원 이하의 보증금과 50만원 이하의 월세를 빌려주는 상품이다. 이 상품은 2019년 5월 첫선을 보인 이후 지난해 말까지 7만2000명이 이용했다. 정부는 지난해 4조1000억원으로 정했던 공급 한도를 상반기 중 폐지해 청년층 수요에 맞춰 충분히 공급한다는 방침이다. 보증료는 0.05%에서 0.02%로 낮추고, 1인당 이용 한도를 올리는 방안도 검토하기로 했다.정부는 ‘분할상환 전세대출’도 활성화하기로 했다. 주택금융공사 외에 SGI서울보증에서도 분할상환 전세보증을 공급하고, 시중은행의 스마트폰 앱으로 쉽게 이용할 수 있도록 유도할 예정이다. 분할상환 전세대출은 전세 기간 동안 이자만 갚는 기존 대출과 달리 원금을 일부 갚으면 만기 상환 시 비과세와 소득공제 혜택을 받을 수 있다.

임현우 기자 tardis@hankyung.com

-

1

"한국인은 안되는데"…국내 은행서 대출받아 빌딩 산 중국인

지난해 주택담보대출비율(LTV) 60%가 넘는 외국인들의 대출이 급증하면서 외국인 부동산 규제 필요성이 대두되고 있다. 특히 지난해 59억원을 대출받은 중국인 B씨에 이어 중국인 A씨는 전체금액의 80%에 달하는 자...

-

2

사회초년생 재테크…청약저축부터 가입, 주식은 IRP·ETF로

취업준비생 시절에는 직장만 잡으면 모든 것이 해결될 것 같았지만 막상 회사에 들어오면 알게 된다. 이제 작은 언덕 하나를 넘었을 뿐이라는 것을. 새내기 직장인들은 회사 생활에 적응하는 것과 동시에 재테크라는 새로운 ...

-

3

중소기업·소상공인 '140兆 코로나 대출' 9월까지 재연장

정부는 소상공인과 중소기업에 대한 대출 만기 연장과 이자 유예 프로그램을 오는 9월까지 재연장한다. 만기가 더 늦춰지는 자금 규모는 140조원이 넘는다. 만기 연장이 이뤄지는 돈은 금융지원 프로그램이 끝나더라도 장기...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)