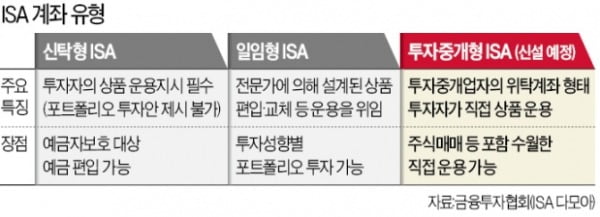

‘투자중개형’ ISA에서만 주식 투자

기존에 ISA 계좌를 보유 중이었다면 바로 주식투자가 가능할까? 정답은 ‘불가능하다’이다. 기존 ISA 유형은 신탁형과 일임형으로 구분돼 있다. 신탁형은 투자자가 직접 상품 운용에 대한 지시를 내려야 한다. 상품 편입과 교체 시 투자자의 지시가 필수다. 포트폴리오 투자안을 금융회사로부터 제시받는 것은 금지돼 있다. 반면 일임형은 운용을 일임업자에게 위임하는 형태다. 따라서 투자자의 구체적 운용 지시 없이 가입하고, 투자 성향에 맞게 제안된 포트폴리오 투자안에 따라 운용하게 된다.

ISA는 전체 금융회사를 통틀어 1인당, 1개 유형, 1개 계좌로만 가입할 수 있다. 주식에 투자하려면 우선 신탁형이든, 일임형이든 기존 보유 계좌를 해지한 뒤 투자중개형 ISA에 새로 가입해 자금을 이체해야 한다. 회사마다 투자중개형 ISA 도입 여부, 가입 가능 시기는 다를 수 있어 별도 확인도 필요하다.

이익 또는 손실 발생 시 세금은?

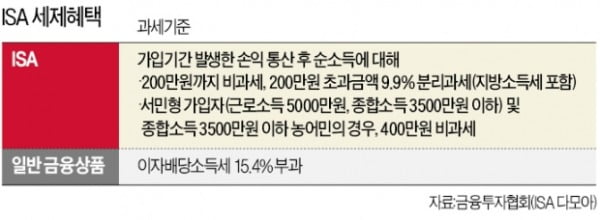

ISA는 일부 수익금에 대한 비과세와 저율 분리과세 혜택이 주어진다. 계좌에서 발생한 운용수익에 대해 계좌 내 상품 간·기간 간 손익을 통산한 뒤 순소득을 기준으로 과세하는데, 이 중 일반 가입자는 200만원, 서민형·농어민 가입자는 400만원을 비과세한다. 이후 남은 순소득은 9.9%의 세율로 분리과세한다.

그렇다면 국내 주식투자를 통해 손실이 발생할 경우는 어떻게 처리할까. 이때는 해당 손실을 계좌 내 다른 금융상품 운용 손익에 합산해서 세금을 절감할 수 있다. 예를 들어 살펴보자. 만약 ISA 내에서 국내 상장주식에 투자해 200만원의 손실이 나고, 펀드 등 다른 금융상품에서 400만원의 이익을 봤다면, 이를 통산한 최종 순소득은 200만원이 된다. 일반 ISA는 순소득 200만원까지 비과세되기 때문에 이 경우 결국 세금을 전혀 내지 않게 되는 것이다.

한편 2023년부터는 국내 상장주식의 양도차익 과세가 도입될 전망이다. 이때 수익금의 5000만원까지 비과세하고 그 이후 단계적으로 고율 과세하는 방안을 검토 중이다. 현재 국내 주식에 투자할 수 있는 절세 상품은 ISA가 유일한 만큼, 미리 가입해서 대비하는 것도 고려해볼 필요가 있다.

미래에셋투자와연금센터 박영호 이사

![[단독] 강호동도 손 털었다…가로수길 빌딩 166억에 매각](https://img.hankyung.com/photo/202412/03.24235461.3.jpg)