넷마블, 매분기 대형 신작 출시 '눈길'…투자기업 지분 가치도 부각

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

오동환 삼성증권 수석연구원

기대를 모았던 BTS 유니버스 스토리, 매직 마나스트라이크 등의 신작이 흥행에 부진했고, 스톤에이지 월드 등 초반 흥행에 성공했던 게임은 매출이 장기화하지 못하고 빠르게 감소했다. 엎친 데 덮친 격으로 52시간 근로제 도입으로 개발자들의 야근이 어려워짐에 따라 신작 출시도 계속 늦어졌다.

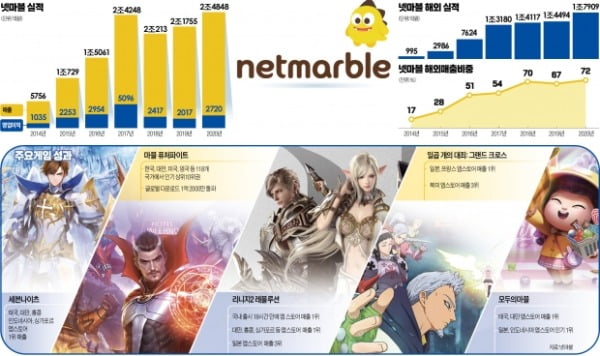

그러던 넷마블에도 변화가 감지되기 시작했다. 가장 큰 변화는 본업인 게임 부문의 안정이다. 지난해 4분기 출시한 세븐나이츠2가 국내에서 리니지 시리즈 다음으로 매출 순위 3위까지 오르며 흥행에 성공하면서 기존 게임의 매출 감소를 상쇄하기 시작했다. 급등했던 마케팅비도 안정화됐다.

지난해 일곱개의 대죄를 북미에 출시하며 분기 1200억원 이상으로 상승하던 마케팅비용은 이번 4분기 세븐나이츠2가 출시됐음에도 불구하고 800억원 수준에서 안정화됐다. 상대적으로 적은 마케팅비 집행에도 효율적인 마케팅을 통해 게임의 흥행과 수익성 확보 두 마리의 토끼를 잡았다. 들쑥날쑥하던 분기 영업이익은 800억원대로 상향 안정화됐다.

신작도 기대된다. 연간 출시 예정인 신작의 개수는 과거 대비 크게 줄어들었으나, 분기에 한 개 정도 글로벌 지식재산권(IP)에 기반한 굵직한 신작을 출시해 성장을 도모한다는 계획이다. 1분기에는 최근 인수한 LA 기반 개발사 쿵푸팩토리에서 NBA IP를 활용한 스포츠게임 ‘NBA 볼스타즈’를 출시하고, 2분기에는 일본 지브리스튜디오의 인기 애니메이션 ‘제2의 나라’ IP를 활용한 다중접속역할수행게임(MMORPG)을 출시할 예정이다. ‘제2의 나라’는 인기 애니메이션을 MMORPG에 녹여냈다는 점에서 최근 세계적으로 큰 흥행을 거둔 미호요의 ‘원신’과도 비교되며 시장의 기대를 모으고 있다.

하반기에도 세븐나이츠 시리즈의 계보를 잇는 MMORPG인 세븐나이츠 레볼루션과 마블 캐릭터 IP를 활용한 오픈월드 RPG ‘마블 퓨처 레볼루션’을 출시할 계획이다. 이처럼 매 분기 한 개꼴로 대작을 출시하는 전략은 게임의 완성도와 마케팅 집중도를 높여 흥행 가능성을 키울 것으로 판단된다.

마지막으로, 넷마블이 투자한 기업들의 가치도 크게 부각될 것으로 예상된다. 넷마블은 그동안 엔씨소프트, 빅히트엔터테인먼트, 카카오뱅크 등 다양한 산업의 기업에 대해 전략적, 재무적인 관점에서 투자를 집행해왔다. 넷마블의 투자 이후 이들 기업의 가치가 빠르게 상승하며 넷마블의 주가를 탄탄히 떠받치고 있다.

올해도 이들 기업의 주가는 상승세가 지속될 전망이다. 넷마블이 지분 8.9%를 보유한 엔씨소프트는 올해 3월 리니지2M의 해외 출시와 2분기 블레이드앤소울2의 신규 출시가 예정돼 있어 영업이익이 두 배 이상 증가하며 시가총액도 30조원 가까이 상승할 것으로 예상된다.

빅히트엔터테인먼트 역시 올해 네이버와 협업으로 글로벌 엔터테인먼트 플랫폼 위버스를 글로벌 K팝 대표 플랫폼으로 성장시킨다는 계획이다. 위버스 플랫폼의 가치 상승에 따라 빅히트엔터의 시가총액도 11조원 이상으로 오를 가능성이 높다. 카카오뱅크 역시 올해나 내년 상장을 앞두고 있는 만큼 지난해 빅히트엔터테인먼트 상장 이후 넷마블의 주가가 급등했던 사례가 카카오뱅크 상장을 앞두고 다시 한번 재현될 가능성이 높다.

-

1

PC·모바일 플랫폼 성장 둔화…콘솔·클라우드 게임이 주도할 듯

코로나19로 사람들이 집에 머무는 시간이 늘면서 게임시장의 성장이 가속화됐다. 게임개발회사인 유니티에 따르면 코로나19 발생 이후 게임 이용자 수와 이용 시간, 게임 앱 설치 건수, 인앱 결제 수익 등이 모두 유의미...

-

2

넷마블, 제2의나라·마블·세나…신작 게임 앞세워 글로벌 영토 확장

넷마블은 지난해 다수의 자체 지식재산권(IP) 신작을 흥행시켰다. 글로벌 시장에서도 성과가 컸다. 넷마블의 흥행 릴레이가 2021년까지 이어질지 업계의 관심이 집중되고 있다. 2020년 자체 IP 경쟁력 껑충 넷마블...

-

3

넷마블이 사회공헌 프로그램을 확대한다. 넷마블은 그간의 사회공헌활동을 더욱 고도화하기 위해 2018년 1월 넷마블문화재단을 설립했다. ‘문화적 가치 확산을 통한 우리 사회 미래 경쟁력 제고’를 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)