"테슬라, 가장 가치있는 소프트웨어 회사가 될 것" -UBS

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

3일(현지시간) CNBC에 따르면 UBS는 보고서를 내고 "글로벌 자동차 산업의 다음 전쟁터는 자율주행 소프트웨어가 될 것"이라며 이같이 주장했다.

UBS는 자율주행 소프트웨어 시장이 한 해 1조 달러에 달할 것으로 추산했다. 그러면서 "기존 자동차 업체들이 전기차의 효율적 양산과 판매량 등에서 테슬라에 맞설 수 있겠지만, 테슬라는 소프트웨어 부문에서 지배적일 것"이라고 분석했다.

UBS의 패트릭 허멜 자동차 애널리스트는 "기존 자동차 업체 중에선 일상적인 완전자율 수준의 자율주행 기술을 개발해 상용화할 수 있는 곳이 없다"며 "테슬라의 기술적 확장성은 자동차 업계에서 가장 큰 소프트웨어 기반 수익기회를 만들어낼 것"이라고 설명했다.

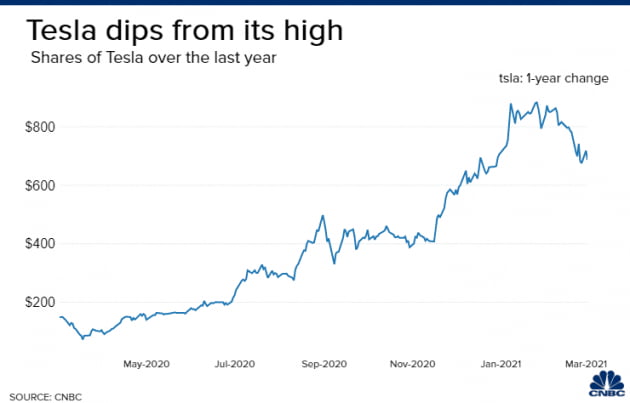

허멜은 이날 테슬라의 목표 주가는 기존 325달러에서 730달러로 높였다. 이는 3일 종가보다 6% 가량 높다. 다만 투자등급은 '중립'을 유지했다.

그는 테슬라가 2025년까지 200억 달러의 영업이익을 낼 것으로 봤다. 이 중 90억 달러가 완전자율주행 소프트웨어에서 발생할 것으로 예상했다. 테슬라의 비전인 로보택시 사업이 시작되면 소프트웨어 수입이 더욱 커질 것이란 관측이다. 올해 테슬라의 소프트웨어에서 10억달러 미만의 수익을 올렸다. 소프트웨어 사업에는 자율주행 외에도 차량 내 게임, 콘텐츠 구독과 보험이 포함된다.

허멜 애널리스트는 2030년이면 자동차 업계가 소프트웨어 판매로 거둘 수 있는 매출이 차량 판매액 자체보다 더 많을 것으로 관측했다. 그는 "소프트웨어를 지배하면 차량 한 대당 연간 5만4000달러까지 추가 매출을 올릴 수 있을 것이며 이런 매출은 매년 반복될 수 있다"고 설명했다.

UBS는 테슬라의 소프트웨어 수익 창출 능력을 판단하기 위해 세일스포스, 알파벳, 아마존의 클라우드 사업 등과 비교했다. 허멜은 "테슬라의 소프트웨어 수익 전망은 매우 위험이 크지만 잠재력은 주요 소프트웨어 회사의 전체 시장 규모(TAM)보다 더 클 수 있다"고 평가했다. 그만큼 자동차 시장이 거대하기 때문이다.

다만 UBS는 낙관적 분석에도 불구하고 테슬라가 전기차 시장점유율을 잃어버릴 가능성을 들어 '불확실성이 높다'고 반복적으로 강조했다. 투자등급을 '중립'으로 유지한 이유다.

김현석 기자 realist@hankyung.com

ADVERTISEMENT

-

1

"美 부양책 뒤 인프라딜…철강·시멘트주 슈퍼사이클"-모건스탠리

조 바이든 미국 행정부의 다음 부양책인 인프라딜이 뉴욕 증시를 추가로 끌어올릴 것이란 분석이 나왔다. 인프라딜의 경우 중국과의 긴장 완화에도 도움을 줄 수 있다는 관측이다.모건스탠리의 마이클 지저스 공공정책 애널리스...

-

2

배터리 파손시 새 부품으로…현대해상, 전기차 전용 車보험 출시

현대해상은 전기차에 발생하는 각종 위험을 보장하는 전기차 전용 상품을 출시했다고 4일 밝혔다. 가입대상은 개인용, 업무용 전기차량으로 오는 4월 6일 이후 책임 개시 되는 계약이다.이번 신상품은 전기차 보급...

-

3

미국 중앙은행(Fed)이 “미 경제가 완만한 회복세를 지속하고 있지만 서비스 부문의 고용은 여전히 문제”라고 지적했다.Fed는 3일(현지시간) 공개한 베이지북에서 “...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)