대출비교서비스앱인 핀다에서 ‘전월세대출 맞춤 추천’을 누르면 전셋집 정보를 입력하는 빈칸이 나온다. 서울, 아파트/오피스텔, 면적, 보증금 등을 입력해야 한다. 다음에는 주택과 대출 보유여부, 총소득을 넣을 차례다. 이것으로 끝이다. ‘다음’ 버튼을 누르고 나면 네 개의 전세대출상품이 한번에 등장한다. 조건이 가장 좋은 상품은 SC제일은행의 퍼스트전세보증론. 대출한도는 5억원에 금리는 연 2.48%다. 주택도시보증 전세자금안심대출(4억원 한도, 최저 연 2.26%) 같은 정책상품도 함께 확인할 수 있다.

스마트폰 앱에서 몇몇 조건만 입력하면 은행 지점과 같은 대출금리와 한도를 띄워주는 대출비교서비스가 인기다. 신용대출에 한정됐던 서비스가 최근 주택담보대출이나 전세자금대출까지 가능해지면서다. 기존에는 제2금융권만 제공했던 대출한도·금리 알림도 은행권으로 확대되고 있다. 은행 지점을 일일이 방문해 상담 받을 필요 없이 앱에서 1분이면 내게 맞는 최적의 대출을 찾을 수 있게 된 것이다. 어느 대출비교서비스가 편리한지 분석해봤다.

전세대출·주택담보대출도 도입

7일 금융위원회에 따르면 토스, 카카오페이, 뱅크샐러드를 비롯한 13개 플랫폼이 대출비교 서비스를 제공하고 있다. 대출비교서비스는 대동소이하다. 스마트폰 앱에다 직장명과 고용형태, 입사일, 연소득, 주거소유 형태 등 몇 가지 조건을 입력하면 해당 정보가 여러 금융회사에 전달된다. 각 금융사는 조건을 참고해 확정금리와 한도를 앱으로 띄워주는 방식이다. 앱 이용자는 여러 금융사가 제안한 대출상품 하나를 선택해 직접 대출신청을 할 수 있다.

대출실행은 해당 금융사앱에서 한다. 예컨대 토스에서 대출비교서비스를 이용했더니 우리은행의 ‘우리WON하는 직장인대출’로 연 2.84% 금리에 2900만원 한도가 나왔다고 하자. 해당 상품을 선택하면 우리은행 앱인 우리WON으로 연결된다. 실제 대출신청과 정확한 금리·한도 조회는 우리WON앱에서 받아야 하는 규정 때문이다. 은행 관계자는 “입력한 심사 조건이나 날짜가 같다면 실제 받아볼 수 있는 금리·한도와 똑같다고 보면 된다”고 설명했다.

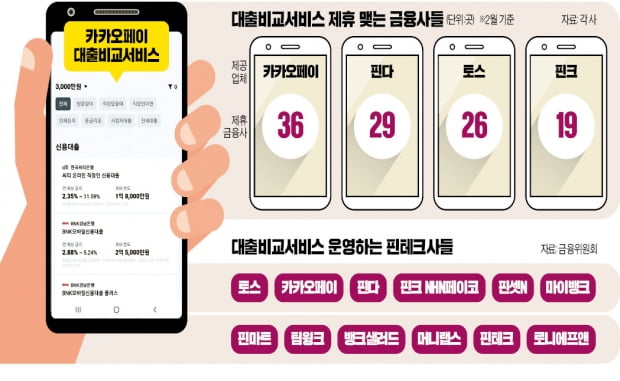

대출비교서비스를 이용하면 여러 은행을 돌아다니며 일일이 창구 직원으로부터 금리와 한도를 알아보지 않아도 된다. 제휴 금융사가 가장 많은 카카오페이의 경우 가만히 앉아서 앱으로 36개 금융사를 돈 것과 같은 효과를 낼 수 있다. 시중은행만 놓고 보면 토스가 세 곳과 제휴를 맺어 가장 많다. 카카오페이와 손잡은 하나은행과 우리은행뿐 아니라 신한은행도 토스의 대출비교서비스에 들어와 있다. 이 때문에 은행 금리와 한도만 조회한다면 토스가, 제2금융권(카드·캐피털·저축은행)까지 볼 거라면 카카오페이가 가장 확실하다.

신청서류 많은 전세대출도 취급

핀다는 세입자에게 적합하다는 평가가 많다. 아직 다른 앱에서 도입되지 않은 ‘전월세대출추천’ 서비스를 하고 있어서다. 금리가 저렴한 정책상품 위주로 상품을 알려준다. 주택도시보증공사나 주택금융공사 전세자금대출이 대표적이다. 상환일정에 맞춰 알림을 보내주는 대출관리서비스도 있다. 남은 원금과 이자가 얼마인지 보여주는 서비스다.

소득증빙이 쉽지 않은 사업자들을 위한 신용대출상품도 플랫폼에서 찾아볼 수 있다. 카카오페이에서는 SC제일은행으로부터 사업자신용대출 중소기업분할상환대출의 금리와 한도를 확인할 수 있다.

플랫폼에서 별도 우대금리를 제공하는 곳도 나타나고 있다. 지점 수가 상대적으로 적은 씨티은행이 대표적이다. 토스와 핀다 등 대부분의 대출비교서비스를 통해 대출신청을 하면 연 0.5%포인트의 우대금리를 적용한다. 창구 대출보다 비용이 적게 드는 만큼 금리를 깎아주겠다는 것이다.

제2금융권에서는 최대 연 2.5%까지 우대금리를 제공하는 곳도 나타나고 있다. 은행 관계자는 “대출 플랫폼에서도 법인 고객별 우대금리를 적용해주고 있기 때문에 영업점을 방문하는 것보다 금리가 낮은 경우도 있다”고 말했다.

카드론·현금서비스 금리와 한도 조회가 가능한 서비스도 나오는 추세다. 토스에서는 사용자가 쓰고 있는 신한·삼성·국민·현대카드의 카드를 인증서로 연결해 카드론 금리와 한도를 알려준다.

대환대출 조회 서비스도 인기다. 신용대출을 받은 뒤에도 시간날 때마다 갈아탈 수 있는 대출상품을 찾아볼 수 있다. 핀다와 알다, 핀셋N(한국금융솔루션) 앱에서 금리인하요구권 행사가 가능한지 진단하고 이를 근거로 적합한 대환대출 상품을 추천하는 서비스를 이용할 수 있다. 이들 업체는 통신사·건강보험 납부내역 등 신용점수를 올릴 수 있는 정보를 금융사에 제공해 더 나은 조건에 대출상품을 추천해주기도 한다.

다만 무한정 모든 대출상품의 금리와 한도를 조회할 순 없다. 도난 신분증을 통해 여러 금융사로부터 대출상품을 조회하는 경우를 방지하기 위해 금융사들이 일정 기간 횟수 제한을 두고 있어서다.