콘텐츠 기업 변신한 소니↑…제조업 마인드 못버린 파나소닉↓

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

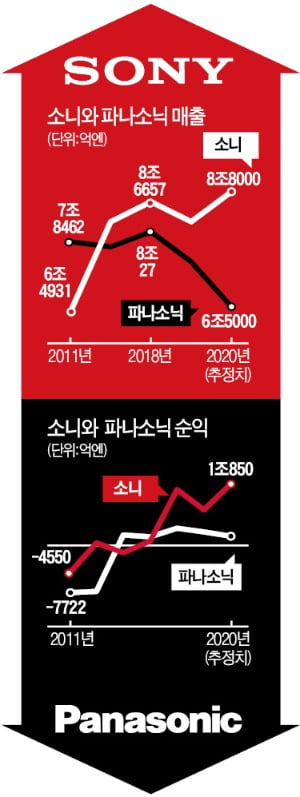

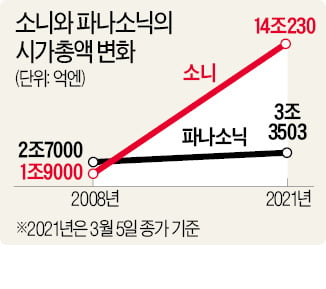

소니의 부활 vs 파나소닉의 추락

수익구조 개선보다 매출에만 집착

새먹거리로 車부품·주택사업 택했지만

배터리 빼곤 적자…수익성 확보 실패

게임·음악·영화 구독비즈니스 승부

핀테크·이미지 센서사업 비중도 확대

日 8대 가전 중 영업이익률 10% 유일

‘스마일 커브’로 바뀐 소니

생존을 위해 소니가 선택한 길은 전자사업 비중을 낮추는 사업 재편이었다. 가격 변동의 영향을 크게 받는 제조업에서 벗어나 기업이 가격 주도권을 쥐기 쉬운 서비스업으로 변신하겠다는 시도였다.

소니가 진행한 사업 재편의 큰 방향은 기업집단 할인 해소와 스마일 커브로 요약된다. 기업집단 할인이란 그룹의 전체 가치가 계열사들의 합에 못 미치는 현상이다. 문어발식 경영의 폐해로 지적된다. 소니는 그동안의 명성에 개의치 않고 그룹 가치의 합에 마이너스가 되는 사업을 처분한다는 결론을 내렸다.

2012년 화학사업을 일본정책투자은행에 매각했다. 이후 2014년 7월 PC사업과 TV사업을 차례로 정리했다. 세계 최초로 실용화에 성공한 리튬이온배터리사업도 2017년 무라타제작소에 팔았다.

반면 지분 65%를 갖고 있던 금융 계열사인 소니파이낸셜홀딩스는 100% 자회사로 만들었다. 핀테크와 접목한 금융을 소니그룹의 핵심 사업부 가운데 하나로 놓기 위한 결정이었다.

스마일 커브는 제품을 생산하는 과정에서 중간 단계인 제조공정보다 처음과 마지막 단계인 연구개발(R&D), 브랜드 마케팅, 애프터서비스(AS)의 부가가치가 더 높다는 경영이론이다. 각 공정의 부가가치를 그래프로 그리면 미소를 짓는 것처럼 ‘U자형’이 된다는 데서 ‘스마일’이라는 이름이 붙었다.

소니는 사업 재편을 통해 과거 주력 사업이었던 제조업의 비중을 대폭 낮췄다. 대신 게임, 음악, 영화, 금융 등 서비스산업과 이미지 센서 등 부품산업의 비중은 크게 높아졌다. 핵심 사업부 대부분이 스마일 커브의 양 끝단에 위치한 것이다.

가전 의존도 더 높아진 파나소닉

하지만 전기차 배터리 등 자동차 부품과 ‘공간솔루션’으로 명명한 주택사업을 신성장동력으로 채택한 게 오판이었다. 2015년 확보한 전략투자금 1조엔 대부분을 자동차 관련 사업에 투입했지만 2019년 해당부문에서만 466억엔의 적자를 냈다. 테슬라에 배터리를 공급하는 사업은 지난해 처음 흑자를 냈지만 LG에너지솔루션과 중국 CATL에 크게 뒤져 수익성을 지속하기 어렵다는 분석이다.

공조와 조명에 집중한 주택사업에서 기업 인수합병(M&A)을 통해 수익력을 보완하려던 전략도 실패로 돌아갔다. 그 결과 결별하겠다던 가전 의존도가 오히려 더 높아졌다. 지난해 4~9월 영업이익의 절반 이상이 소비자 가전에서 나왔다.

더 심각한 문제로는 제조업 마인드를 버리지 못하는 기업문화가 지적된다. 파나소닉은 1956년 중기경영계획을 업계 최초로 발표한 이래 3년마다 경영계획을 세우고 있다. 중기경영계획에서 가장 중시하는 게 매출이다. 기업의 경쟁력이 수익성과 자본효율로 평가받는 시대가 됐는데도 고도성장기에나 중요하던 매출 목표를 붙들고 있다는 비판이 이어졌다. 그런데도 파나소닉은 2014년 중기경영계획에서 또다시 ‘창업 100주년인 2018년까지 매출 10조엔을 달성하겠다’는 목표를 내걸었다. 2016년 매출이 7조엔대로 떨어지고 나서야 파나소닉은 이익을 중시하는 전략을 채택했다.

도쿄=정영효 특파원 hugh@hankyung.com

-

1

왕이 중국 외교담당 국무위원 겸 외교장관이 조 바이든 미국 행정부에 중국 관련 문제에 개입하지 말라고 경고했다. 미국에 협력 의사가 있다면서도 주요 사안에 대해선 '중국의 내정'이라며 중국의 이익을 침...

-

2

1980년대 거품경제 시대 이후 잘 변하지 않던 일본 산업지형이 요동치고 있다. 주요 업종의 기업 순위가 뒤바뀌는 게 다반사가 됐다. 사업 재편을 통해 시장 변화에 어떻게 대응했느냐가 일본 기업의 명운을 갈랐다. 도...

-

3

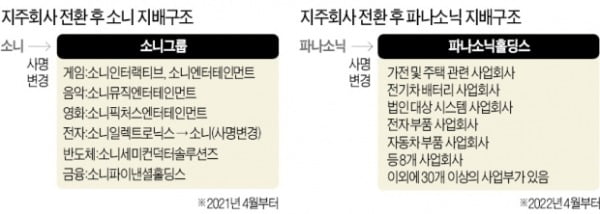

"뉴노멀 대비"…소니·파나소닉, 사명 바꾸고 지주사 전환

소니와 파나소닉은 사명을 바꾸고 지주회사로 전환하기로 했다. 신종 코로나바이러스 감염증(코로나19) 이후 ‘뉴노멀’에 대비하기 위해서다. 이런 변화 속도 면에서도 소니가 파나소닉보다 앞선다.소니...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)