핵심사업도 던지는 SK '매각 3원칙'…숫자로 성과측정 못하면 '아웃'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

야구단·셰일가스 매각 주요인은

미래가치 불분명하기 때문

(2) 필요한 만큼만 지분 보유

자회사 상장·리츠 통해 실탄 확보

2차전지 소재 등 신사업 진출

(3) ESG 아니면 매각 1순위

친환경 부합 않는 사업들 철수

석유화학·윤활유 지분 내다팔아

성과 측정 안 되는 자산은 팔아라

SK의 자산 매각은 ‘우후죽순’ 나오는 것 같지만 규칙이 있다. 매각에 정통한 한 관계자는 “투자 대비 효과가 불확실한 자산이 우선 매각 대상”이라고 했다. 업계에선 야구단 SK와이번스를 대표적 사례로 꼽는다.SK는 야구단 운영에 연 300억원 안팎을 썼다. 하지만 그 성과를 정확히 측정하진 못했다. ‘측정할 수 없으면 관리할 수 없다’는 최 회장 지론과 맞지 않았다. SK가 1조원을 은행서 빌리면 이자는 연 3~4% 수준이다. 야구단 연간 운영 비용과 엇비슷하다. 야구단을 팔면 매각액(1000억원) 이외에 추가로 1조원의 사업 기회를 갖는 셈이다.

광구 매각도 비슷한 맥락으로 해석된다. SK이노베이션은 이달 북미 셰일가스 광구를 팔았다. 2019년엔 페루 석유 광구도 약 1조2500억원에 정리했다. 광구 개발은 때론 ‘대박’을 치지만, 안정성은 떨어진다. 사업성을 ‘추정’할 순 있지만 정확한 ‘산정’은 어렵다. 측정이 잘 안 되는 사업에 SK이노베이션이 계속 베팅하긴 힘들었을 것으로 업계에선 분석했다.

사업에 영향 없는 범위 내에서 현금화

사업에 큰 지장이 없으면 현금화하는 것도 특징이다. SK케미칼은 백신 사업을 하는 자회사 SK바이오사이언스를 오는 18일 상장한다. 이를 통해 SK케미칼은 약 5000억원을 손에 쥔다. 지분은 98%에서 75%로 떨어지지만 경영권에는 변화가 없다. 이런 식의 매각은 또 있었다. 지난달 SK㈜가 보유한 SK바이오팜 지분 약 11%를 매각해 1조1163억원을 현금화했다. 매각 후 SK바이오팜 지분은 약 64%로 낮아졌지만 경영권에는 변동이 없다.SK는 리츠(REITs·부동산투자회사)도 동원했다. 그룹의 상징인 서울 서린빌딩과 SK 주유소 100여 곳이 기초자산이다. SK리츠를 통해 일반 투자자를 상대로 4000억~5000억원을 공모할 예정이다. 소유권은 리츠에 넘어가지만 리츠 지분 과반을 확보, 사실상 소유도 하게 된다. SK이노베이션은 배터리 분리막 자회사 SKIET의 연내 상장도 추진 중이다. 자산 매각과 유동화를 통해 확보한 현금은 ‘신사업’에 적극 투자하고 있다. SKC가 코오롱과 합작한 PI첨단소재를 매각한 돈으로 2차전지 핵심 소재인 동박 사업에 진출한 것이 대표적이다.

사회적 가치에 집중하라

반면 사회적 가치에 부합하지 않는 사업에서는 철수하고 있다. ESG 경영 흐름과 맞지 않는 사업 부문부터 매물에 이름을 올렸다. SK네트웍스는 지난해 주유소 사업을 경쟁사 현대오일뱅크에 넘겼다. 매각액이 1조3000억원에 달했다. 이때까지만 해도 계열사 간 겹치는 사업 조정으로 업계에선 이해했다. 하지만 SK이노베이션까지 자회사 매각에 나서자 해석이 달라졌다. 그룹의 핵심 사업인 석유화학(SK종합화학), 윤활유(SK루브리컨츠) 지분 매각에 나선 것이다. 시장에선 ‘3조원짜리 매각’으로 평가한다.이들 두 사업은 기존 정유 사업에서 파생된 것이다. 원유를 수입해 정제한 뒤 석유화학제품을 만드는 수직 계열화로 묶여 있어 시너지 효과가 크다. 하지만 SK이노베이션은 반대로 갔다. 업계에서 “SK의 정유 사업 의지가 꺾인 것 아니냐”는 말이 나오는 이유다. 최근 잇달아 광구까지 매각하자 이런 분석에 더 힘이 실렸다. ‘광구-정유-석유화학’으로 이어지는 수직 계열화 구조를 깨뜨려 스스로 사업 경쟁력을 약화시켰다.

친환경은 최 회장의 ESG 경영에서 핵심이다. 그는 작년 10월 나무를 베어 비싸게 파는 벌목회사는 더 이상 존속할 수 없다며 “기업은 사회가 필요로 하는 가치를 만들어 내야 지속 가능하다”고 했다. SK그룹에 ‘벌목회사’는 화석연료 사업부가 꼽힌다. SK그룹 관계자는 “최 회장이 요구한 파이낸셜 스토리의 키워드는 고객”이라며 “시장에서 신뢰받는, 매력 있는 기업이 돼야 한다는 뜻”이라고 말했다.

안재광 기자 ahnjk@hankyung.com

-

1

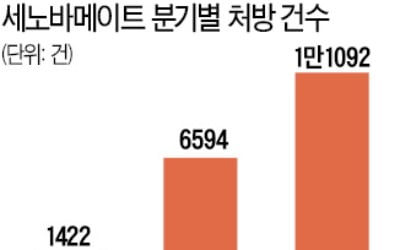

SK바이오팜의 뇌전증 신약 ‘세노바메이트’가 미국 분기별 처방 건수 1만 건을 넘긴 가운데 올 하반기 유럽시장 공략에 나선다. 유럽 학회를 통해 약효를 입증한 만큼 매출을 빠르게 늘릴 수 있을 ...

-

2

세계 최대 완성차 업체 폭스바겐이 자사 전기차에 ‘각형’ 배터리 적용을 확대하겠다고 밝히면서 배터리 표준 논쟁이 다시 불붙고 있다.16일 시장조사업체 SNE리서치에 따르면 지난해 전기차 배터리 ...

-

3

폭스바겐도 "전기차 배터리 직접 만들겠다"…비상 걸린 K배터리

세계 자동차 판매 1위 폭스바겐이 ‘배터리 독립’을 선언했다. 한국 중국 일본에 편중된 지금의 배터리 공급망에 의존해서는 급팽창하는 전기차 시장의 주도권 확보가 어렵다는 판단에 따른 것이다. 전...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)