9일(현지시간) 월스트리트저널(WSJ)에 따르면 단기자금을 융통하는 환매조건부채권(레포) 시장에서 10년물 미 국채를 담보로 맡기고 돈을 빌리는 금리가 연 -4%에 달하고 있다. 원래는 단기자금이 필요한 이가 10년물 등 채권을 맡기면서 이자도 지불하는데, 지금은 자금을 빌려주는 측에서 이자를 얻어주고 있다는 뜻이다. 그만큼 10년물을 빌리려는 수요가 많다는 얘기다.

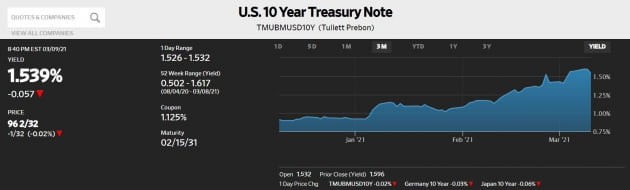

뉴욕 채권시장에서 10년물 수익률(금리)는 이날 연 1.529% 수준에서 마감됐다. 전날엔 1.594%로 마감됐었고 장중 1.617%까지 오르기도 했다. 이는 작년 말 0.913%에서 급등한 것이다. 특히 최근 한 달새 약 55bp(1bp=0.01%포인트)나 올랐다. 채권 값으로 보면 30%나 떨어진 셈이다. 백신 보급으로 경기가 회복될 것으로 기대되고 있는데다, 1조9000억 달러 규모의 재정 부양책이 의회 통과를 앞두면서 인플레이션 가능성도 제기되고 있는 탓이다.

레포 금리가 -4%까지 떨어진 건 10년 전 한 번 발생한 적이 있다. TD증권의 제나디 골드버그 미국 금리 전략가는 "지난 며칠 동안 채권 차입 비용이 급증했다. 시장이 엄청난 압력을 받은 결과"라고 설명했다.

1조3000억 달러 규모의 하루짜리 레포 시장은 헤지펀드, 은행 및 금융사가 하룻밤 사이에 서로 단기자금을 빌리는 곳이다. 이 시장은 채권을 갖고 있지만 현금이 부족한 기업이나 투자자에게 값싸게 돈을 빌려주는 역할을 한다. 대신 현금을 가진 금융사들은 채권을 담보로 자금을 빌려주면서 약간의 이자를 받는다.

WSJ에 따르면 금리가 추가 상승할 것으로 보는 투자자들은 가장 쉽게 유동화할 수 있는 채권, 즉 가장 최근에 발행된 미 국채 10년물을 원하는 경향이 있다. 이를 구하기 위해 레포 시장에서 돈을 빌려주고 이자까지 얹어주고 있는 것이다.

WSJ는 "금융시장에는 감세로 인한 재정적자 증가 및 팬데믹 대응을 위해 발행된 국채가 넘친다. 하지만 가장 최근 발행 된 10년물 국채에 집중적 수요가 몰리면서 공급 부족이 발생했다"고 진단했다. TD증권에 따르면 지난주 10년물 미 국채에 대한 투기적 공매도는 1주일 기준으로는 사상 최대폭으로 증가했다.

월가 일부에선 9일 미 재무부의 380억 달러 규모의 10년물 입찰이 이뤄지고 나면 10년물 부족 현상이 완화될 것으로 예상하고 있다.

월가에서는 작년 4월 팬데믹 사태 속에 은행의 국채 매입을 늘리기 위해 한시 도입했던 '보완적 레버리지비율'(SLR) 규제 완화 조치가 이달 말(3월31일) 끝나는 것도 시장 불안요인으로 작용하고 있다고 지적한다. 자산이 2500억 달러가 넘는 대형 은행들은 국채를 사면 레버리지 규제에 따라 그에 비례해 추가로 자기자본을 확보해야하는 데 그를 면제했던 것이다.

Fed가 다음주 16~17일 열릴 3월 연방공개시장위원회(FOMC)에서 이 규제를 연장하지 않으면 대형 은행들은 보유 국채를 대규모 청산해야 하는 상황에 내몰릴 수 있다. 금리 변동성이 커질 수 있다는 뜻이다. 미 의회의 일부 의원들은 최근 몇 달간 Fed에 SLR 규제 면제를 예정대로 종료시킬 것을 촉구해왔다.

김현석 기자 realist@hankyung.com