노무라 "삼성전자·하이닉스 아직 30% 상승 여력 있다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

삼성전자 목표가 11만1000원

노무라증권은 10일 보고서를 통해 삼성전자의 목표주가를 기존 10만7000원에서 11만1000원으로 상향 조정했다. SK하이닉스의 목표주가도 18만원에서 19만원으로 올렸다. 한국 증권사들의 목표주가보다 높다. 금융정보업체 에프앤가이드에 따르면 한국 증권사의 목표주가 컨센서스(추정치 평균)는 전날 기준으로 삼성전자 10만4875원, SK하이닉스 16만6304원이다.

일반적으로 외국계 증권사는 목표주가를 국내 증권사보다 보수적으로 제시하는 경향이 있다. 자기네 나라 종목이 아닌 한국 종목에 대해서는 더하다. 노무라증권의 이날 보고서는 이런 점에 비춰보면 이례적이란 평가다.

노무라증권이 목표주가를 이같이 긍정적으로 설정한 것은 최근 꾸준히 제기된 반도체 수요 급증에 대한 기대가 더 강해졌다는 판단 때문이다. 삼성전자와 SK하이닉스의 주가는 다소 떨어지고 있지만 이는 수급 요인에 따른 일시적 조정에 불과하다는 것이다.

노무라증권은 “삼성전자가 긍정적 시장 전망을 반영해 당초 계획한 것보다 설비투자를 늘리는 방안을 고려할 수 있다”며 “전망이 현실화하면 내년 실적이 긍정적 영향을 받을 것”이라고 말했다. SK하이닉스에 대해서는 “D램과 낸드플래시 시장에서 선두 기업과의 격차를 줄이고 있다”며 “수익성이 중장기적으로 개선될 것으로 보인다”고 설명했다.

다만 이 같은 추정에는 SK하이닉스가 인텔의 낸드플래시 사업을 인수하기로 한 게 반영되지 않았다. 인수가 진행되고 낸드플래시 시장이 회복되면 SK하이닉스의 낸드플래시 매출은 예상보다 40% 늘어날 가능성이 있다는 게 노무라증권의 추정이다.

양병훈 기자 hun@hankyung.com

-

1

유럽 증시가 이달 들어 주요국 대비 가장 높은 상승률을 기록하고 있다. 글로벌 증시가 횡보 국면에 접어든 것과 대비된다. 유럽은 미국, 한국 등과 달리 적극적인 통화 완화 정책을 펴지 않아 밸류에이션(실적 대비 주가...

-

2

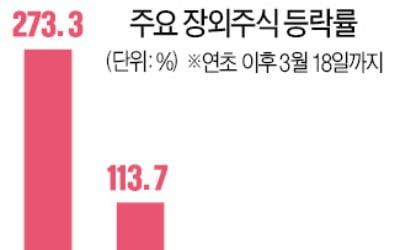

벤처업계 "장외시장 좋은 기업 많지만…지금은 과열 상태"

주식시장이 주춤하자 장외시장으로 몰려가는 투자자가 늘고 있다. 하지만 기업공개(IPO)를 앞둔 비상장 기업들의 주가가 급등하면서 과열을 우려하는 목소리도 커지고 있다. 18일 코스피지수는 0.61% 오른 3066.0...

-

3

주식시장이 주춤하면서 장외시장으로 몰려가는 투자자들이 많아지고 있다. 기업공개(IPO)를 앞둔 비상장 기업들의 주가가 급등하면서 과열을 우려하는 목소리도 커지고 있다. 18일 코스피지수는 0.61% 오른 3066.0...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)