대신증권은 11일 바이오니아에 대해 올해도 성장세를 이어갈 것이라고 전망했다. 지속 성장에 자회사 가치 등을 감안하면 주가는 저평가 상태란 판단이다.

한경래 연구원은 "바이오니아의 해외 매출 비중은 코로나19로 2019년 20.3%에서 작년 78.6%로 증가했다"며 "매출 상위 국가가 선진국이 아닌 만큼 장비 보급률이 상대적으로 낮고, 가격 경쟁력으로 신규 거래를 시작한 업체로의 지속 매출이 가능하다"고 말했다.

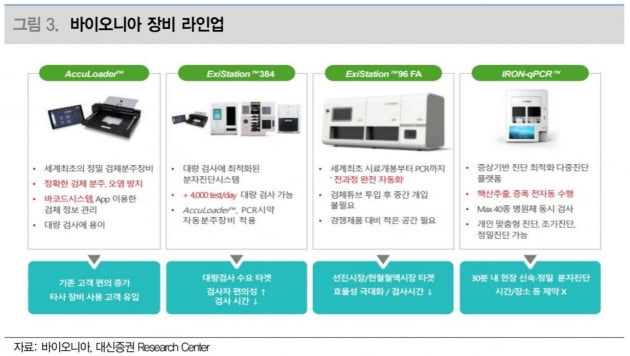

장비 매출 비중은 2019년 10% 미만에서 2020년 20%대로 높아졌다. 보급된 장비를 통한 소모성 키트 매출도 이어질 것으로 봤다. 올 2분기 신규 공장 가동 및 장비 확대 등으로 2021년 바이오사업부의 매출은 전년 대비 5.4% 증가한 1661억원을 기록할 것이란 추정이다.

자회사 에이스바이옴의 고성장에도 주목했다. 다이어트 유산균 '비에날씬'이 알려지며 2018년 매출 22억원에서 작년 494억원의 성장을 기록했다. 올해도 35.5% 늘어난 669억원의 매출을 예상했다.

한 연구원은 "에이스바이옴의 기업가치에 하반기 출시될 탈모방지 기능성 화장품, 'SAMiRNA' 기반 신약개발 동력까지 더하면 4000억원 수준의 시가총액은 저평가"라고 했다.