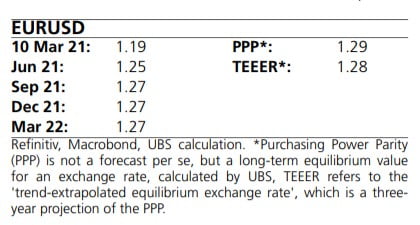

유로·달러 환율은 정치적인 결정에 큰 영향을 받는다. 따라서 시장이 명확한 경제 흐름을 따르지 않을 때는 더 불안정한 경향을 보인다. 최근 유로·달러 환율이 유로당 1.20달러 아래로 떨어진 현상은 이런 관점에서 바라봐야 한다.

자료=UBS

유럽보다 미국에서 장기채의 수익률곡선이 더 빠르게 상승하는 이유 중 하나는 미국이 1조9000억 달러 규모의 경기부양책을 도입하기로 했기 때문이다. 이 부양책에 대한 초기 시장의 반응은 잠재적인 경제 성장에 어떤 영향을 미치는지와 미국 달러화의 가치를 얼마나 떠받칠 수 있느냐에 초점이 맞춰져 있었다.

자료=UBS

그러나 역사를 돌이켜 보면 미국 달러화는 정부 자금이 시장에 풀린 상황에서 미국 중앙은행(Fed)이 완화 기조에서 긴축으로 바꿀 때만 이익을 얻는다는 것을 알 수 있다. 우리는 Fed가 이를 통제하기 위해 금리 인상 전 인플레이션이 과열되기를 바란다는 점을 상당히 분명히 했다고 생각한다. 우리는 첫 금리 인상이 2024년까지 늦어질 수 있다고 전망한다. 이는 현재 시장의 예상과는 상당히 동떨어진 관측이다.

자료=UBS

유로화에 대한 지지는 세계 각국이 코로나 19 봉쇄에서 벗어날 것으로 예상되는 올해 말께 강력한 경제 성장으로부터 비롯돼야 한다. 유로화는 세계 경제 성장률이 상승할 때 이익을 보는 위험 부담이 적은 통화다. 미국 달러화는 안전한 피난처가 필요할 때와 세계 성장이 흔들릴 때, 미국 외 국가가 미국을 따라가지 못할 때 이익을 본다. 올해와 내년에는 세계 경제 성장이 추세를 훨씬 뛰어넘을 것으로 예상한다. 따라서 우리는 Fed가 긴축에 나서려는 조짐을 보이기 전까지는 유로화 반등에 대한 전망을 유지한다.

!["은행보다 돈 잘 번다"…사상 최대 실적 올리며 '승승장구' [종목+]](https://img.hankyung.com/photo/202602/01.43274172.3.jpg)

![[단독] 토스, 해외 코인 거래소 인수 검토…美 기관 플랫폼과 접촉](https://img.hankyung.com/photo/202602/01.43274027.3.jpg)

![[단독] 토스, '블록체인 전담 조직' 신설…디지털자산 인프라 구축 착수](https://img.hankyung.com/photo/202602/01.43273075.3.jpg)