대출금리 1%P 오르면 가계이자 12조 '눈덩이'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'영끌·빚투' 일반인 부담 커져

자영업자 이자 부담도 5.2조↑

시중 은행들, 신용대출 이어

주담대 금리도 속속 인상

자영업자 이자 부담 5.2조원 증가

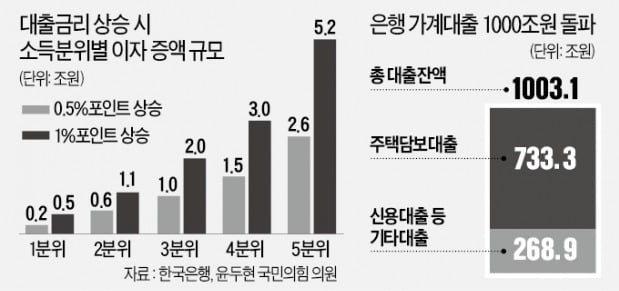

14일 한국은행이 국회 정무위원회 소속 윤두현 국민의힘 의원에게 제출한 자료에 따르면 주택담보대출과 신용대출 등 가계대출 금리가 지금보다 1%포인트 오를 때 가계가 추가로 물어야 하는 이자는 11조8000억원 규모다.지난해 말 기준 국내 가계신용(대출) 총잔액은 1630조원이다. 소득분위별 금융부채 비중은 1분위(소득 하위 20%) 3.9%, 2분위 9.4%(20~40%), 3분위 17%(40~60%) 4분위 25.6%(60~80%) 5분위 44.1%(소득 상위 20%) 수준이다.

한국은행은 전체 가계대출 중 3, 6개월 단위로 금리를 조정하는 변동금리 대출 비중을 72%로 추정했다. 이 가계대출 잔액에 금리 인상폭(1%포인트)을 곱해 추가 이자 부담 11조8000억원을 산출했다. 대출액이 가장 많은 소득 상위 20%(5분위)가 5조2000억원을 추가 부담해야 하는 것으로 나타났다. 나머지 1~4분위는 6조6000억원의 이자를 더 물어야 한다.

한 은행의 여신 담당자는 “현재 주택담보대출과 신용대출 최저금리는 연 2%대 중반”이라며 “금리가 1%포인트 올라가면 최저금리로 대출을 내야 하는 사람의 경우 이자 총액이 30% 이상 불어난다”고 설명했다.

한은은 대출금리가 1%포인트 뛸 때 자영업자의 이자 부담은 5조2000억원 커지는 것으로 추산됐다. 자영업자들은 가계대출에 비해 이자가 비싼 비은행권 대출을 받는 비중이 높아 1인당 부담은 더 클 수밖에 없을 것이라는 분석이다.

대출 금리 상승세 지속될 듯

가계대출 금리는 지난해 4분기 이후 꾸준히 오르고 있다. 국민·신한·하나·우리 등 4대 은행의 신용대출 최저금리는 작년 7월 말 연 1.99%에서 지난 11일 기준 연 2.61%로 올랐다. 같은 기간 주택담보대출 금리도 0.3%포인트가량 상승했다. 이달 들어 은행들은 신용대출에 이어 주택담보대출 금리를 올리고 있다. 신한은행이 지난 5일부터 주담대와 전세자금 대출 금리를 일제히 0.2%포인트 올렸고, 농협은행은 8일부터 주담대 우대금리를 없앴다. 우리은행도 주담대와 전세자금대출 금리 인상을 검토 중이다. ‘영끌’ 대출을 보태 집을 샀던 사람들의 이자 부담이 커지게 된다.앞으로 금리가 더 올라갈 가능성도 높다. 은행이 신용대출 금리를 매길 때 주로 쓰는 6개월 만기 은행채 금리(AAA등급)는 지난해 7월 말 연 0.619%에서 지난 12일 연 0.792%로 높아졌다. AAA등급 은행채 금리는 최근 경기 상승 기대와 물가상승 압박이 커지며 지난 2주 동안 0.04%포인트가량 올랐다.

은행 관계자는 “아직 금리 상승폭이 소비자가 부담을 느낄 정도는 아니다”면서도 “금융당국 조치에 따라 금융회사들이 각종 우대 금리를 없애고, 가산금리는 올리는 추세여서 금융소비자의 이자 부담은 당분간 더욱 커질 것”이라고 예상했다.

김대훈 기자 daepun@hankyung.com

-

1

부산은행, 복잡한 상품들을 하나로 '원 신용대출' 출시

직장인·전문직·자영업자 등 직업별로 운영되던 대출 상품을 하나로 통합머신러닝 기법에 의한 고객 맞춤 대출 추천BNK부산은행은 22일 복잡하던 상품들을 하나로 통합하고 고객별 맞춤형 상품을 추...

-

2

중세에 위축됐던 예술과 문화에 대한 후원은 14~15세기에 되살아나며 르네상스를 열었다. 르네상스는 문자 그대로 ‘재생·부활’을 뜻한다. 르네상스가 번성한 그 중심에 이탈리아 도시국...

-

3

10여 년 만에 국회 문턱을 넘은 금융소비자보호법(금소법)이 오는 25일 마침내 시행된다. 금융위원회는 오랜 숙원이었던 이 법 시행으로 소비자 권리가 한층 강화되고 2~3년간 금융권에 이어졌던 불완전판매 문제도 대폭...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)