40년 만기 주택담보대출, 보금자리론보다 月 상환액 16% 줄어

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

30년 만기 보금자리론보다

총 이자액은 38% 늘어나

청년·신혼부부 대상 모기지 상품

月 부담 적어 내집마련에 유리

고소득자는 만기 짧게 잡아야

총 이자액은 38% 늘어나

청년·신혼부부 대상 모기지 상품

月 부담 적어 내집마련에 유리

고소득자는 만기 짧게 잡아야

○40년 갚는 주담대 유리할까

기존 주택담보대출보다 오랫동안 갚는 것이 소비자에게는 유리할까 불리할까. 여기에 대한 답은 개인별 상황에 따라 달라진다. 당장 소득이 많지 않다면 월 상환액을 줄이고 오랫동안 갚아나가는 것이 내 집 마련 부담을 더는 방법이 될 수 있다. 안정적으로 고소득을 올리고 있다면 만기를 짧게 잡아 총이자액을 줄이는 것을 선호할 수도 있다. 금융위 관계자는 “주택담보대출 특성상 장기로 대출해도 중간에 이사를 가거나 낮은 금리로 갈아타는 등 실제로는 만기 전에 상환하는 이용자가 대다수”라고 설명했다.

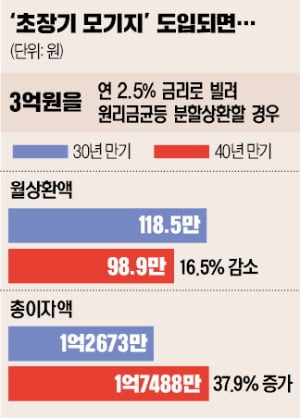

예를 들어 보금자리론으로 3억원을 연 2.5% 금리로 빌려 원리금균등 분할상환 방식으로 갚는다고 하자. 만기가 30년일 때 월 상환액은 118만5363원이지만 만기가 40년일 때는 다달이 98만9335원을 갚으면 된다. 만기가 길어지는 만큼 전체 기간에 걸쳐 부담하는 총이자액은 늘어난다. 30년 만기일 때 발생하는 이자는 1억2673만원, 40년 만기는 1억7488만원이다. 월 상환액은 16.5% 감소하고, 총이자액은 37.9% 증가한다.

○신청자격 보금자리론과 비슷할 듯

금융위는 초장기 모기지를 청년층과 신혼부부에게 먼저 공급하고, 단계적으로 대상을 확대한다는 구상이다. 신청 자격은 기존 정책 모기지 기준과 비슷하게 적용하는 방안이 유력하다. 보금자리론은 집값이 6억원 이하(KB 시세 또는 한국부동산원 시세)이면서 연소득이 7000만원 이하(미혼이면 본인만, 기혼이면 부부 합산)여야 한다. 신혼부부는 연소득 8500만원까지 신청 자격을 준다. 또 다른 정책 모기지인 적격대출은 집값 9억원 이하만 신청할 수 있다.따라서 시세 9억원을 넘는 ‘고가주택’을 구입하거나 소득이 ‘억대 연봉자’에 해당한다면 40년 모기지는 이용하기 어려울 전망이다. 금융위 관계자는 “기본적으로 정책 모기지 요건에 해당하면서 청년이나 신혼부부라면 이용할 수 있을 것”이라고 설명했다.

초장기 주택담보대출을 선진국과 마찬가지로 국내에도 도입해야 한다는 주장은 정치권과 업계 안팎에서 꾸준히 제기돼 왔다. 미국과 일본에선 50년 동안 나눠 갚는 모기지 상품도 운영하고 있다. 관건은 자금을 얼마나 안정적으로 조달할 수 있느냐다. 주택금융공사는 주택저당증권(MBS)을 발행해 재원을 마련하는데 지금까지는 만기가 주로 20년까지였다. 30년물은 지난해 말부터 조금씩 발행을 시도하는 단계다. 금융위는 “30년물 MBS가 발행될 때마다 2~8배의 응찰률을 보이고 있어 자금 조달에 큰 문제는 없을 것”이라고 내다봤다.

○저금리 전·월세 대출 공급 확대

금융위는 이와 별도로 ‘청년 전·월세 대출’ 공급을 확대한다는 계획을 함께 내놨다. 청년 전·월세 대출은 만 34세 이하 청년에게 연 2%대 초반 금리로 7000만원 이하의 보증금과 50만원 이하의 월세를 빌려주는 상품이다. 이 상품은 2019년 5월 첫선을 보인 이후 지난해 말까지 7만2000명이 이용했다. 정부는 지난해 4조1000억원으로 정했던 공급 한도를 상반기 중 폐지해 청년층 수요에 맞춰 충분히 공급한다는 방침이다. 보증료는 0.05%에서 0.02%로 낮추고, 1인당 이용 한도를 올리는 방안도 검토하기로 했다.정부는 ‘분할상환 전세대출’도 활성화하기로 했다. 주택금융공사 외에 SGI서울보증에서도 분할상환 전세보증을 공급하고, 시중은행의 스마트폰 앱으로 쉽게 이용할 수 있도록 유도할 예정이다. 분할상환 전세대출은 전세 기간 동안 이자만 갚는 기존 대출과 달리 원금을 일부 갚으면 만기 상환 시 비과세와 소득공제 혜택을 받을 수 있다.

임현우 기자 tardis@hankyung.com

관련 뉴스

-

1

무주택 실수요자가 많이 이용하는 주택담보대출인 ‘보금자리론’ 금리가 다음달 크게 오른다. 미국 국채 금리 상승 여파 때문에 어쩔 수 없다는 설명이다. 보금자리론은 6억원 이하 주택을 살 때 집값...

-

2

◎승진 및 파견 <국장급> ▷국무조정실 정부합동부패예방추진단 박민우 한경닷컴

-

3

은성수 금융위원장은 금융소비자 보호를 더욱 굳건히 해 나갈 것이라고 강조했다. 은 위원장은 26일 서울 중구 은행연합회에서 금융협회장들과 간담회를 열어 금융소비자보호법 시행 등 현안들에 대해 현장의 동향과 애로사항을...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)